Ide o prvé mierne zdražovanie po niekoľkých rokoch zlacňovania či stagnácie cien základných poistiek. Nové poistky sa do konca roka týkajú približne tretiny z vyše 2,5 milióna poistených áut.

Zdražovanie sa môže pohybovať rádovo v eurách, napríklad zo 70 na 75 eur. Vodič sa môže brániť tým, že poisťovni vypovie zmluvu a nájde si poisťovňu s nižšou cenou.

„Ceny povinného zmluvného poistenia sa väčšinou buď vôbec nezmenili, alebo sa mierne zvyšujú. Drahšie povinné zmluvné poistenie môžu očakávať najmä škodoví motoristi,“ povedal Vladimír Cvik, výkonný riaditeľ spoločnosti Netfinancie. Na ilustráciu, vlani sa ceny poistiek mierne znížili a išlo o dôsledok vyostreného niekoľkoročného konkurenčného boja a rozširovania trhu o nové poisťovne.

Poisťovne si v cenách povinných poistiek na autá mohli kompenzovať aj chystaný rast daní, aj keď ten sa priamo netýkal daného segmentu poistenia.

Vláda totiž schválila rozšírenie 8-percentného odvodu z povinného zmluvného poistenia automobilov na celú škálu neživotných poistiek, napríklad poistku na dom. Poisťovne tvrdili, že z daného dôvodu budú zdražovať, aj keď konkurencia by rast cien mala tlmiť.

Väčšina poisťovní v nových cenníkoch povinného zmluvného poistenia pripravila zvýšenie cien pre skúsených vodičov. Šoféri jazdiaci po domácich cestách niekoľko desiatok rokov si viac priplatia v 8 z 12 slovenských poisťovní.

Na rozdiel od minulosti už zákon poisťovniam neprikazuje zverejniť nové cenníky do 31. októbra. Úpravy v cenách tak robia dobrovoľne v snahe osloviť vodičov, ktorým platnosť súčasnej poistky vyprší koncom roka 2016.

Povinné zmluvné poistenie sa uzatvára na dobu jedného roka. Podľa zákona musí poisťovňa novú zmluvu klientovi poslať 10 týždňov pred vypršaním platnosti pôvodnej poistky automobilu. Šoféri tak majú dostatok času na prípadný prestup k lacnejšej konkurencii.

Z viac ako 2,5 milióna slovenských vodičov sa povinné zmluvné poistenie skončí 31. decembra 2016 približne 750-tisíc šoférom. Väčšina poisťovní sa práve preto koncom roka snaží novými cenníkmi zabojovať o vodičov jazdiacich bez nehôd.

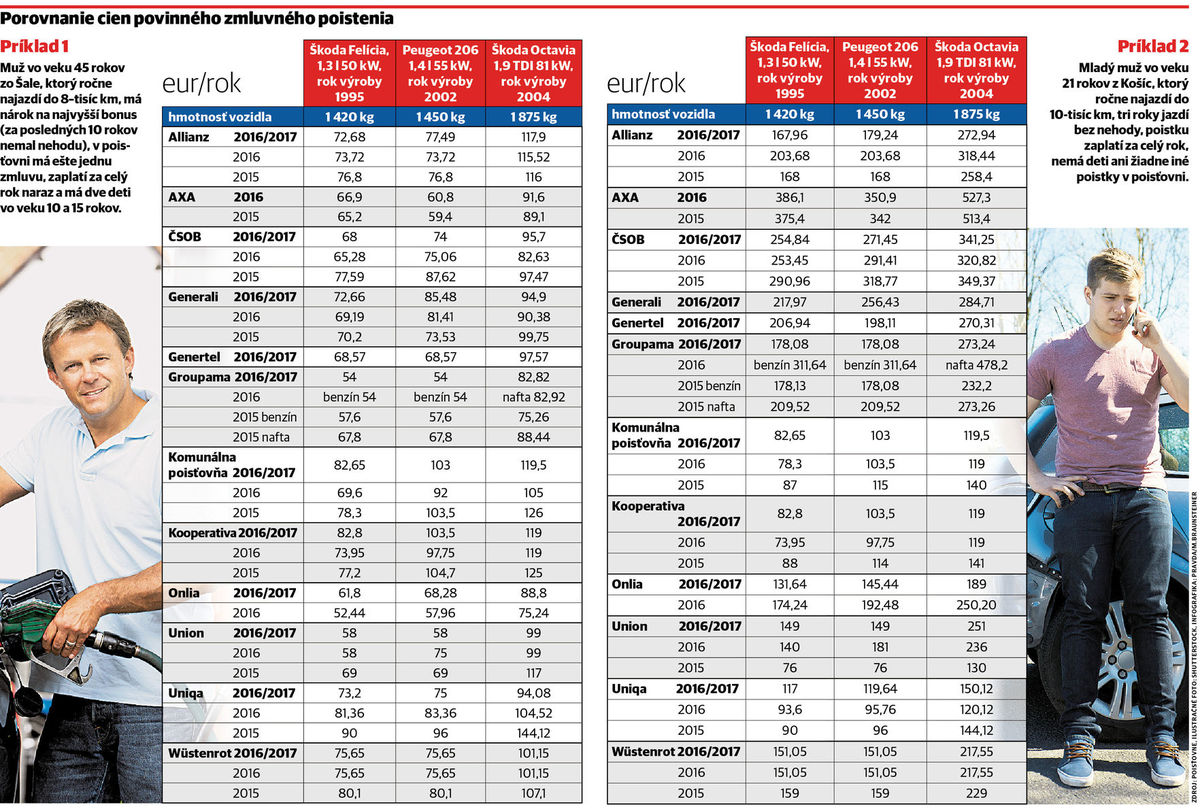

Menšie autá poistia lacnejšie

Denník Pravda oslovil s modelovými príkladmi všetkých 12 poisťovní pôsobiacich na slovenskom trhu a odpovede nedostal jedine od poisťovne AXA. Skúseného vodiča jazdiaceho na Škode Octavia čaká razantnejšie zdražovanie najmä u menších hráčov, ktorí aj po zdražení ponúkajú jedny z najnižších cien na trhu.

Napríklad malá poisťovňa Onlia zdvihla cenu povinného zmluvného poistenia zo 75,24 eura na 88,8 eura za rok. Šofér vo veku 45 rokov v modelovom príklade sa tak musí pripraviť na zdraženie poistenia automobilu o 13,56 eura.

Jednou z najväčších poisťovní pôsobiacich na domácom trhu je Allianz. Tá zdražovala len mierne a v spomínanom príklade 45-ročného vodiča Škody Octavia cena povinného zmluvného poistenia stúpla v danej poisťovni zo 115,52 eura na 117,9 eura za rok.

Väčšie poisťovne majú vyššie ceny ako menšie, ale zase je tam značný rozdiel v poskytovaných službách. Všetko tiež závisí od toho, ako vodič doteraz jazdil, aké má rodinné pomery a v ktorom regióne pôsobí.

„Pokiaľ klient v predchádzajúcom období nespôsobil škodu, bude mu poskytnutý bonus vo výške 5 percent. Klienti, ktorí nehodu nespôsobili, môžu teda ušetriť, naopak, vyššie poistné môže očakávať ten, kto škodu zavinil,“ povedala Helena Kanderková, špecialistka externej komunikácie poisťovne Allianz.

Táto spoločnosť začala od 1. novembra 2016 zohľadňovať vo výpočte výšky povinného zmluvného poistenia aj značku automobilu. „Pridali sme aj užšie rozčlenenie podľa bydliska poistníka,“ dodala Kanderková.

Svoje cenníky upravovala aj ČSOB Poisťovňa. „Vo všeobecnosti platí, že vodiči s nižším výkonom motora z menších miest majú nižšie poistné ako mladší, menej skúsení vodiči vo veľkých mestách so silným autom, čo potvrdzujú aj naše štatistiky,“ uviedla Anna Jamborová, hovorkyňa ČSOB Poisťovne. Každá poisťovňa si uplatňuje vlastný model určovania ceny.

Niekde si tak na najlepšie ceny siahnu aj mladí vodiči. „Najvýhodnejšie poistenie môžu získať aj pomerne mladí klienti – po dovŕšení 24 rokov, klienti z menších miest a obcí, majitelia nových vozidiel alebo vozidiel starších ako 12 rokov. Výhodnejšie poistenie získavajú aj držitelia vozidiel s výkonom motora menším ako 120 kW,“ povedal Milan Janásik, hovorca poisťovne Generali.

Systém kalkulácie cien zostal bez zmeny v Komunálnej poisťovni. „Stále platí, že výška poistného sa v prvom rade odvíja od triedy auta. Väčšina poisťovní sa riadi princípom ťažšie auto spôsobí väčšiu škodu, a preto sa za väčšie autá zväčša platí vyššie poistné,“ priblížila hovorkyňa Komunálnej poisťovne Daniela Michaličová.

V porovnaní s minulým rokom sa ceny zásadne nemenili ani v poisťovni Kooperativa. „Pristúpili sme len k zmene systému poskytovania zliav a bonusov. Vyššie poistné sa dotkne len vozidiel, ktoré na základe našich štatistík spôsobovali najviac poistných udalostí. V zásade ide o 4 z 23 kategórií vozidiel v zmysle nášho sadzobníka,“ povedala hovorkyňa poisťovne Silvia Nosková Illášová.

Poisťovňa Uniqa sa aj naďalej sústreďuje na segmentáciu klientov podľa veku, regionálnej príslušnosti a rozdiel robí aj v tom, či ide o vodiča podnikateľa, alebo zamestnanca. „Novinkou je ocenenie skúsených bezškodových vodičov, ktorí vlastnia svoje vozidlo dlhšie ako jeden rok, ide o takzvaný rabat za skúsenosť,“ povedala hovorkyňa poisťovne Uniqa Beáta Lipšicová.

V prípade modelových príkladov, ktoré denník Pravda sleduje priebežne niekoľko rokov, úplne bez zmeny zostali ceny poistiek od spoločnosti Wüstenrot. Poisťovňa Union tvrdí, že v priebehu roka upravila výšky poistného len vo veľmi špecifických kategóriách ako napríklad ťahače prívesov a návesov.

Aktuálne šoférov k sebe láka na doplnkové pripoistenie kolies za 1 euro, ktoré sa dá získať v rámci uzatvorenia zmluvy o povinnom zmluvnom poistení automobilu.

Problém bonusov a malusov

Aj ostatné poisťovne sa okrem ceny snažia o klientov zabojovať aj poistným krytím a rôznymi bonusovými službami.

„Výhodou u nás zostáva možnosť vyskladať si poistenie podľa seba a tak výslednú cenu ovplyvniť. K PZP si tak môžu klienti vybrať napríklad iba živly alebo krádež – bez nutnosti kúpy komplexného, drahšieho balíka havarijného poistenia,“ priblížila Lucia Rumanová, hovorkyňa poisťovne Onlia. Každá poisťovňa pritom ponúka klientom nejaké výhody v prípade uzatvorenia povinného zmluvného poistenia.

Podľa zákona by poisťovne mali pri určovaní cien uplatňovať takzvaný systém bonusov a malusov. Teda viac by mali platiť vodiči spôsobujúci dopravné nehody a, naopak, menej šoféri jazdiaci bez nehôd. „V súčasností platný zákon je zásade vágny, nepresný a deravý a poisťovne si ho vyložili po svojom,“ zhodnotil Cvik.

Napríklad poisťovne sa v praxi vodičov pýtajú na dopravné nehody spôsobené za posledných 5 rokov. „Vodič, ktorý si povinné zmluvné poistenie uzatvára po prvýkrát v živote, nemohol logicky nikdy spôsobiť žiadnu dopravnú nehodu. Vďaka tomu má rovnakú cenu ako niekto, kto 15 rokov jazdí s poisteným autom bez dopravnej nehody,“ dodal Cvik.

Na nízku lacnejšiu poistku láka vodičov napríklad poisťovňa Genertel. „Výhodnú cenu poistenia, od 52 eur za rok, už vieme ponúknuť aj mladším vodičom od 24 rokov. Naše poistenie sa však stále oplatí aj pre starších skúsených vodičov. Lepšiu cenu poistenia majú u nás klienti z menších miest a obcí, ale čiastočne sa zameriavame už aj na skupinu mladších vodičov z veľkých miest,“ povedala hovorkyňa poisťovne Genertel Jana Dvoraková.

Skrachovaná Astra

Dlhodobým problémom slovenských ciest je 150-tisíc cestných pirátov jazdiacich bez poistenia automobilu. „Takí vodiči ročne spôsobia okolo 3 200 nehôd. Škody za nich musíme hradiť my a následné vymáhanie peňazí je veľmi problematické. Štát by preto mal tvrdšie zasiahnuť proti vodičom jazdiacim bez poisteného automobilu,“ povedal Imrich Fekete, riaditeľ Slovenskej kancelárie poisťovateľov.

Tá v súčasnosti z peňazí vyzbieraných od všetkých poisťovní musí riešiť aj vyplatenie škôd za skrachovanú poisťovňu Astra. „Tá stratila licenciu v auguste 2015 a po sebe zanechala záväzok 1 milión eur,“ dodal Fekete. Slovenská kancelária poisťovateľov si peniaze môže vymáhať od rumunského garančného fondu, ale to je v praxi veľmi zložité.

„Asi ako najväčší problém súčasnosti vidím rozhodovanie niektorých slovenských súdov v žalobách o náhrady škody pre pozostalých. Poisťovne v cenách nepočítali s tým, že z povinného zmluvného poistenia sa v prípade tragickej dopravnej nehody budú odškodňovať aj pozostalí. Niektoré súdy napriek tomu rozhodnú, že poisťovne musia vyplatiť odškodné a celková výška žalôb predstavuje sumu 50 miliónov eur. To je pre poisťovne veľa peňazí,“ uzavrel Fekete.