Takéto správanie môže v budúcnosti vyvolať obrovské problémy spojené s exekúciami nehnuteľností desaťtisícov Slovákov.

Foto: SHUTTERSTOCK, NBS

Foto: SHUTTERSTOCK, NBS

"Riziko rýchleho rastu zadlženosti domácností je aktuálne jedno z najvýznamnejších rizík pre stabilitu slovenského finančného sektora. Podiel úverov domácnostiam na ich disponibilnom príjme je druhý najvyšší spomedzi jedenástich krajín strednej a východnej Európy. Navyše ako jediný výrazne rastie, pričom od začiatku krízy sa jeho hodnota zdvojnásobila,“ uvádza Národná banka Slovenska v Správe o stave a vývoji finančného trhu za rok 2016.

Na priblíženie, len za minulý rok si Slováci v domácich bankách zobrali úvery v celkovom objeme takmer 1,1 miliardy eur. Z tejto sumy išlo 816 miliónov eur na financovanie vlastnej strechy nad hlavou a zvyšných 279 miliónov eur tvorili úvery pokrývajúce bežnú spotrebu ľudí.

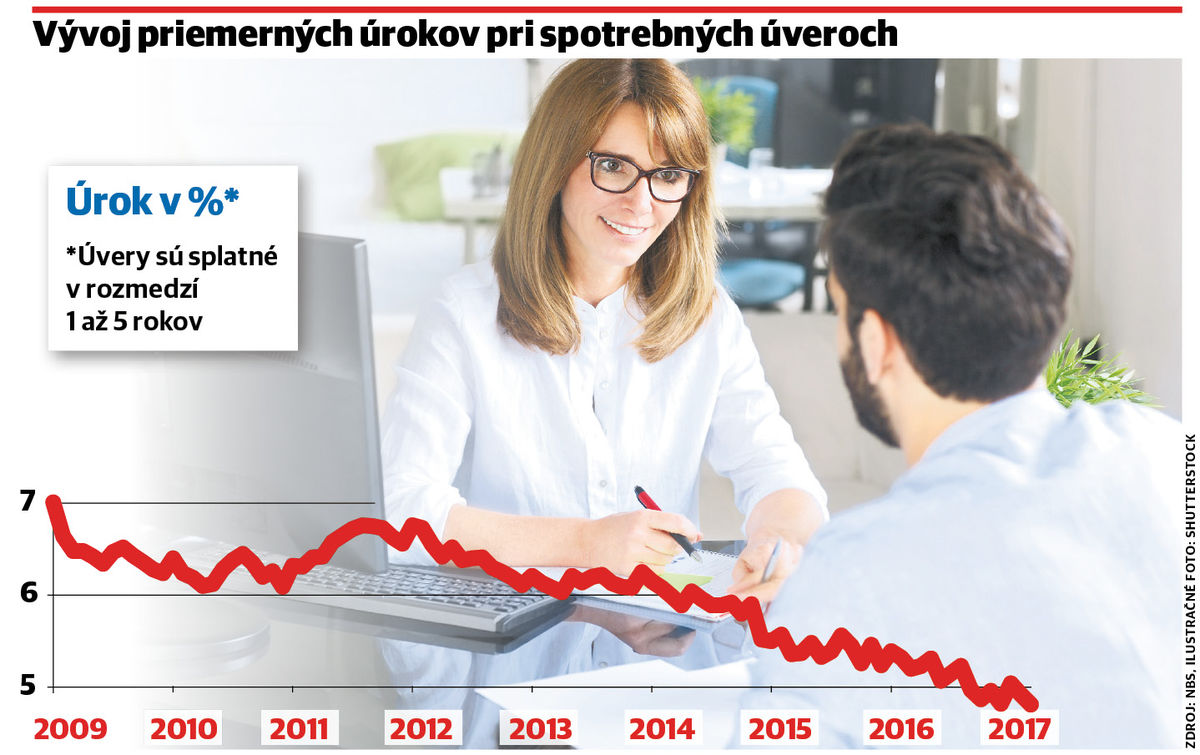

Finančné domy do nezodpovedného požičiavania tlačia klesajúce zisky. Tie už v tomto roku nemajú dosiahnuť minuloročnú úroveň vo výške 750 miliónov eur. Dôvodom sú klesajúce úroky z úverov a vládou nariadené rušenie vysokých bankových poplatkov. Konkrétne pri spotrebných úveroch splatných v rozmedzí 1 až 5 rokov sa priemerný úrok za posledných 6 rokov znížil z hodnoty 6,32 percenta na 4,81 percenta.

V rovnakom období klesli úroky pri hypotékach fixované v rozmedzí jedného až piatich rokov z 3,69 percenta na 1,88 percenta. Zároveň predchádzajúca jednofarebná vláda Smeru obmedzila bankám vysoké poplatky za predčasné splatenie hypotéky, stanovila maximálny úrokový strop pri spotrebných úveroch či zaviedla bezplatné bankové účty pre ľudí s čistým príjmom do 400 eur za mesiac.

Všetky tieto opatrenia spôsobili klesanie ziskových marží bánk. „V prípade úverov na nehnuteľnosti bol zavedený maximálny strop pre výšku poplatku za predčasné splatenie, ktorý významnou mierou prispel k nárastu dynamiky na trhu úverov a poklesu úrokových marží. Na druhej strane, úroková sadzba spotrebiteľských úverov je stále vo väčšej miere ovplyvňovaná stropom na maximálnu výšku odplaty, ktorá sa určuje ako dvojnásobok trhového priemeru, a preto sa v prostredí klesajúcich sadzieb a vysokej konkurencie postupne sprísňuje,“ uvádza Národná banka Slovenska. Udržať vysoké zisky môžu banky len tak, že ľuďom požičajú ešte viac peňazí, čím spustili rast rizikového zadlžovania Slovákov.

Aktuálne začína úverová bublina praskať hlavne pri spotrebných úveroch. Tie ešte v roku 2015 nevládalo splatiť len 7,1 percenta Slovákov. Už v roku 2016 tento pomer narástol na 8,8 a pri udržaní tohto tempa v roku 2017 nebude vládať splatiť svoju pôžičku každý desiaty Slovák. Pri hypotékach to zatiaľ nevyzerá na praskanie úverovej bubliny a pôžičku slúžiacu na financovanie vlastnej strechy nad hlavou nevládzu splácať len 2 percentá bankových klientov. Na druhej strane lacné hypotéky začínajú prudko tlačiť smerom nahor ceny nehnuteľností v lokalitách s dostatkom pracovných príležitostí. Národná banka Slovenska preto finančným domom už obmedzila poskytovanie úverov na bývanie a dnes 100-percentnú hypotéku v banke dostane len 10 percent najlepšie zarábajúcich Slovákov. Zároveň dlžníkom musí po splatení všetkých životných nákladov zostať na účte minimálne 5 percent z ich výplaty. Tento pomer sa od polovice roka 2018 zvýši na 20 percent a zavedenie podobných opatrení sa očakáva aj pri spotrebných úveroch.

V praxi spotrebné úvery často neslúžia na financovanie životne dôležitých situácií, ale na zvyšovanie životného štandardu. V bežnom živote sa ľudia zadlžujú kvôli kúpe automobilu, dovolenky, nového nábytku, luxusného mobilu či inej elektroniky.

„Pri spotrebných úveroch by ľudia veľmi mali zvažovať, či takúto pôžičku vo svojom živote naozaj potrebujú. Tieto pôžičky sú totiž v porovnaní s hypotékami stále relatívne vysoko úročné a aj nesplatenie spotrebného úveru môže narobiť vážne ťažkosti,“ povedal Maroš Ovčarik, výkonný riaditeľ spoločnosti Finančný Kompas. Banky totiž majú právo exekvovať nehnuteľnosť už aj v prípade, ak nesplácaný úver presiahne sumu 2-tisíc eur. „Na druhej strane za posúdenie klientovej schopnosti splácania úveru sú v prvom rade zodpovedné banky, ktoré by nemali požičať peniaze ľuďom s vysokým rizikom nesplatenia úveru,“ dodal Ovčarik. Finančné domy napriek tomu ľuďom požičiavajú čoraz viac peňazí a bez zásahu regulátora sa situácia pravdepodobne nezmení.

Samotných ľudí totiž aj v tomto roku budú do brania úverov motivovať rekordne nízke úroky.

„Predpokladáme, že úrokové sadzby zotrvajú ešte nejakú dobu viac-menej zastabilizované na súčasných úrovniach, keďže vo veľkej miere závisia od hlavnej úrokovej sadzby Európskej centrálnej banky, a tá by sa v dohľadnej dobe meniť nemala. Pre tento rok teda očakávame úrokové sadzby naďalej na nízkych úrovniach,“ uviedla analytička Poštovej banky Jana Glasová. Za rekordne nízkymi úrokmi stojí aj tvrdý boj domácich bánk zameraný na získanie čo najväčšieho počtu klientov. Rizikové zadlžovanie Slovákov tak bude pravdepodobne aj naďalej pokračovať až kým ho neobmedzí Národná banka Slovenska.