Úvery napriek tomu stále rastú a s nimi sa nafukujú aj ceny nehnuteľností. Slováci sa zadlžujú najrýchlejšie za posledných osem rokov. Každý mesiac si od súkromných bánk požičajú ďalších 300 miliónov eur a suma úverov sa vyšplhala už na 30 miliárd eur.

Ľudí do brania pôžičiek stále lákajú historicky najnižšie úroky, a tie môže zdvihnúť jedine Európska centrálna banka. „Tempo zvyšovania domáceho dlhu je hrozivé. Ak to takto pôjde ďalej, už o pár rokov môže prísť k ohrozeniu rastu slovenskej ekonomiky. Čoraz viac ľudí bude totiž značnú časť svojho príjmu dávať na splácanie dlhov a výrazne menej peňazí im ostane na bežnú spotrebu,“ povedal analytik spoločnosti Trim Broker Ronald Ižip.

Aktuálne dlhy Slovákov rastú najrýchlejšie v celej Európskej únii. Približne tri štvrtiny z požičaných peňazí idú na kúpu vlastnej strechy nad hlavou a zvyšok na bežnú spotrebu. „Tu je obrovským rizikom, že nafúknuté ceny nehnuteľností o pár rokov znova klesnú a zadlžení ľudia prídu o značnú časť svojho majetku,“ dodal Ižip.

Najnovšie sa Národná banka Slovenska snaží obmedziť poskytovanie pôžičiek zvýšením bankových rezerv. „Slovensko ako člen eurozóny nemôže zvýšiť úrokové sadzby, preto uťahuje kohútiky inou cestou. Úverovanie by sa tak malo spomaliť a zároveň spevniť bankový sektor pred prípadným nárazom,“ uviedol Vladimír Pikora zo spoločnosti Next Finance. Analytik očakáva, že podobným vývojom prejdú i ďalšie európske ekonomiky a výsledkom bude minimálne zastavenie rastu cien nehnuteľností.

Európska centrálna banka už začína finančné trhy pripravovať na postupný rast úrokov. Obchodníci na finančných trhoch si pýtajú vyššie úroky za pôžičky slúžiace na financovanie chodu štátov Európskej únie.

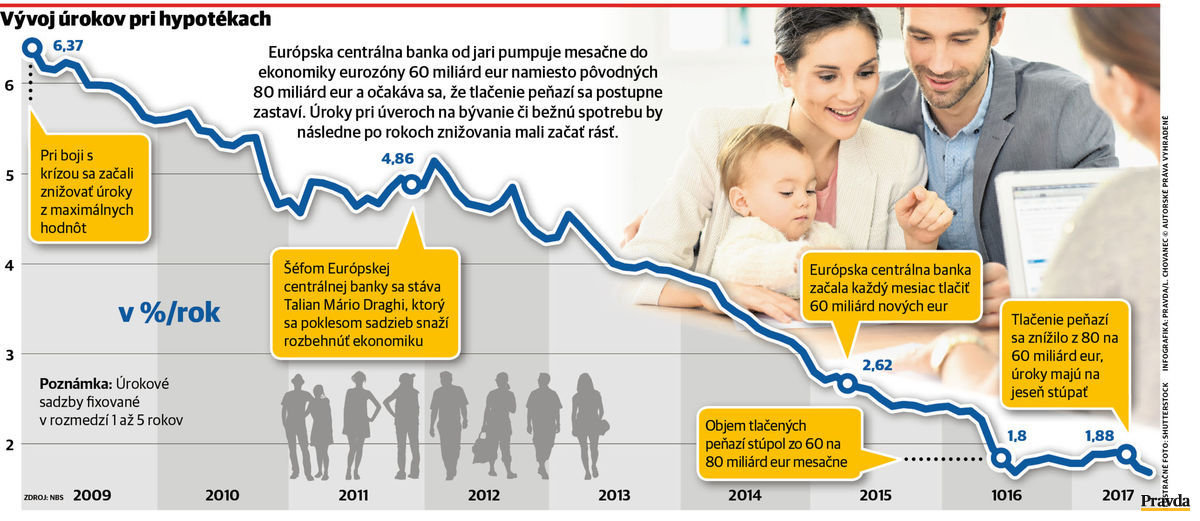

Aktuálne si Slováci na vlastné bývanie môžu požičať za historicky najnižšie úroky vo výške 1,2 percenta za rok. Už počas jesenných bankových akcií zažijú Slováci pravdepodobne zdvíhanie úrokov pri hypotékach fixovaných minimálne na päť rokov. Počas roka 2018 zas začnú postupne rásť úroky aj pri hypotékach fixovaných na jeden a tri roky.

„V druhej polovici tohto roka, najmä v jeho samom závere, by sa klientske úroky už mali začať pozvoľna odrážať od dna,“ povedal Ľubomír Koršňák, analytik UniCredit Bank. Analytici sa zároveň zhodujú, že súčasné dvíhanie úrokov na finančných trhoch môže v bežnom živote byť zmiernené konkurenčným bojom bánk. Už v úvode tohto roka prebehli prvé pokusy o zvyšovanie úrokov, ktoré sa skončili po tom, čo jeden z finančných domov začal ľudí lákať na historicky najnižšie úroky. Tento scenár sa však už počas prichádzajúcich jesenných akcií pravdepodobne nezopakuje. „Predpokladáme, že priestor pre pokles úrokových sadzieb je už vyčerpaný,“ dodal Koršňák.

Trojizbový byt v Bratislave zdražel o 30-tisíc eur

Za možným rastom úrokových sadzieb stoja dobré ekonomické výsledky devätnástich krajín používajúcich spoločnú menu euro. Na ich základe šéf Európskej centrálnej banky Mario Draghi začal finančné trhy pripravovať na postupné ukončovanie tlačenia peňazí. Lacné úvery na jednej strane naštartovali hospodársky rast, ale na druhej začali hlavne pri nehnuteľnostiach vytvárať nebezpečné cenové bubliny. Aj v Bratislave sa za posledné tri roky prudko dvíhali ceny a aj 3-izbové staršie byty na sídliskách zdraželi až o 30-tisíc, na cenu okolo 130-tisíc eur. Podobný scenár sa na Slovensku opakoval aj v ďalších mestách s dostatkom pracovných príležitostí.

Vo vypätých rodinných rozpočtoch môže aj nepatrný rast úrokov narobiť veľké problémy. Napríklad mesačná splátka 20-ročnej hypotéky vo výške 100-tisíc eur vyjde pri ročnom úroku 1,2 percenta na 469 eur. Splátka toho istého úveru zdražie o 47 eur v prípade, ak ročný úrok stúpne na 2,2 percenta. V takom prípade už mesačná splátka hypotéky bude 516 eur a v priebehu jedného roka sa náklady na splácanie hypotéky zvýšia o 564 eur. To môže spôsobiť problémy hlavne mladým rodinám s deťmi, kde je jeden z rodičov na rodičovskej dovolenke.

Nové dlhy namiesto splatenia starých

Zadlžení Slováci navyše dobré časy nevyužili na zbavovanie sa dlhov. „Súčasné nízke úroky mi mesačnú splátku hypotéky znížili približne o 140 eur za mesiac. Tak som si v čase zmeny fixácie úrokovej sadzby požičal ďalších 20-tisíc eur na kúpu garáže, a napriek tomu stále platím približne o 50 eur nižšiu mesačnú splátku ako na začiatku,“ povedal účtovník Emil Solej. Ten si ešte v roku 2010 zobral 20-ročnú hypotéku vo výške 70-tisíc eur na kúpu 2-izbového bytu v Bratislave. Pri vtedajšom úroku vo výške 5,2 percenta bola mesačná splátka okolo 470 eur za mesiac. Solejova hypotéka je aktuálne úročená úrokom vo výške 1,2 percenta a mesačná splátka klesla na hodnotu 329 eur. Nízke úroky vytvorili priestor na zvýšenie hypotéky o 20-tisíc eur a nová mesačná splátka bola napriek tomu na hodnote 422 eur za mesiac. „Uvedomujem si, že ak sa úroky vrátia na obdobie z roku 2010, môžem mať problémy so splácaním hypotéky. Na druhej strane v najhoršom prípade si vždy môžem výšku mesačnej splátky znížiť predĺžením doby splácania z 20 na 30 rokov,“ dodal Solej. S takouto zmenou banky nerobia problémy, keďže čím dlhšie ľudia splácajú úvery, tým viac peňazí zarobia finančné domy na úrokoch.

Aktuálne sa do ekonomiky eurozóny každý mesiac napumpuje 60 miliárd nových eur a rozbehnuté tlačenie peňazí má trvať až do decembra 2017. Peniaze sa do ekonomiky eurozóny pumpujú nakupovaním dlhopisov 19 štátov používajúcich spoločnú menu euro. Prvé obmedzenie tlačenia peňazí sa udialo v apríli tohto roku, keď Európska centrálna banka znížila vykupovanie dlhopisov zo sumy 80 miliárd na 60 miliárd eur. Podľa časti analytikov sa podobný scenár zopakuje aj v zime. „Očakávame, že tento program bude predĺžený aj do roku 2018 a následne bude postupne tlmený. Preto by sme v nasledujúcom roku mali vidieť prvé nárasty sadzieb,“ povedal Boris Fojtík, ekonomický analytik Tatra banky.

Prispôsobujeme sa aj Talianom

Nie všetky ekonomiky sú však pripravené na zvyšovanie úrokov. Dlhodobé problémy má taliansky finančný sektor a miestna vláda musí zachraňovať čoraz viac bánk. „Talianska vláda povolila druhému najväčšiemu veriteľovi – Intesa Sanpaolo, kúpiť aktíva dvoch potápajúcich sa regionálnych inštitúcií – Banco Popolare di Vicenza a Veneto Banca. Vláda na oplátku prisľúbila podporiť spoločnosť Intesa Sanpaolo do výšky 5,2 miliardy eur, s cieľom predísť zvýšeným požiadavkám na kapitálové nároky banky,“ uviedol Michael Boye, analytik Saxo Bank. Talianska vláda má dostatok peňazí na záchranu bánk práve vďaka prebiehajúcemu tlačeniu peňazí, a bez jej intervencie by straty naplno pocítili miestni daňoví poplatníci. Navyše krachy bánk vždy predstavujú veľké riziko a v roku 2008 práve bankrot americkej banky Lehman Brothers odštartoval vznik najväčšej ekonomickej krízy. Finančný dom položilo príliš prudké dvíhanie úrokov zo strany americkej centrálnej banky, ktoré spôsobilo masívny nárast nesplácaných hypoték, a podobný scenár sa môže zopakovať aj v Európe, ak Európska centrálna banka zle nastaví dvíhanie úrokových sadzieb.

Prečítajte si aj glosu Martina Kováčika Preúverovaní.

Na starom kontinente to zatiaľ vyzerá na pomalý rast úrokov. „Finančné trhy reagujú na prípadné zvýšenie úrokových sadzieb s predstihom, a teda aj priaznivé ekonomické výsledky alebo komentáre majú vplyv na výnosy dlhopisov, najmä na dlhší koniec krivky. V poslednej dobe sa teda prejavili tieto správy v raste napríklad 10-ročných swapových eurových sadzieb od začiatku júna asi o 20 bodov,“ povedal hlavný analytik ČSOB banky Marek Gábriš.

Národná banka Slovenska už od marca tohto roku dovoľuje len jednému z desiatich klientov získať pôžičku v plnej cene nehnuteľností. Zároveň muselo dlžníkom po vyplatení všetkých výdavkov ostať minimálne päť percent z ich mesačného príjmu. Výška povinnej rezervy sa od júla zdvihla na desať percent. Následne v januári 2018 sa opäť zvýši na 15, a konečnú výšku 20 percent dosiahne v druhej polovici roka 2018. Slovenské finančné domy už dnes musia overiť schopnosť klientov splácať hypotéku zvýšenú o dva percentuálne body. Napríklad v prípade poskytnutia hypotéky s ročným úrokom vo výške 1,2 percenta musí byť klient schopný splatiť banke pôžičku aj po stúpnutí úroku na 3,2 percenta za rok.