Banky navyše lákajú ľudí na podstatne nižšie úroky, ako im nakoniec napíšu do zmluvy. Kým priemerné úroky sú okolo 10 percent, banky v reklamách deklarujú aj úroky pod tri percentá. Tie napokon pre prísne pravidlá dostane len málokto.

Foto: SHUTTERSTOCK, Pravda, NBS

Foto: SHUTTERSTOCK, Pravda, NBS

Ďalším háčikom je, že v prvých rokoch sa viac splácajú úroky a podstatne menej samotná istina. To je pre ľudí nevýhodné v prípade, že napríklad 6-ročný úver sa rozhodnú po 2 rokoch predčasne vyplatiť. Banky síce ustúpili od pokút za predčasné splatenie vo forme úhrady budúcich úrokov, po 2 rokoch splácania však majú aj tak už značnú časť úrokov v hrsti.

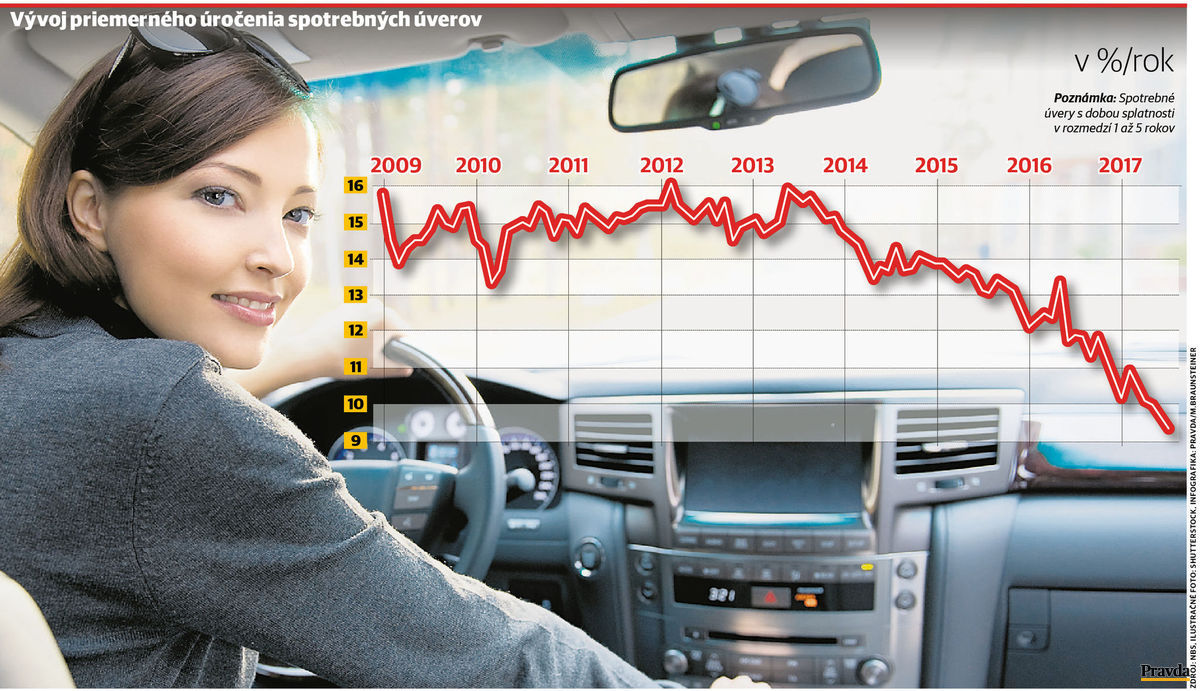

„Napriek rôznym akciám sú priemerné úroky na spotrebných úveroch stále vysoké a Slováci si berú zbytočne drahé pôžičky,“ povedal výkonný riaditeľ spoločnosti Finančný Kompas Maroš Ovčarik. Aktuálne je priemerný ročný úrok pri spotrebných úveroch vo výške 9,35 percenta. Na slovenskom finančnom trhu pritom niektoré banky ponúkajú pôžičky s ročným úrokom vo výške 3,7 percenta. Ešte nižší úrok vo výške 2,6 percenta za rok môžu vraj ľudia získať, ak si viacero drahých pôžičiek prevedú do jednej banky. „Problémom je, že ľudia sa pri braní pôžičiek často rozhodujú na základe reklamných kampaní a nehľadajú najvýhodnejšiu možnosť,“ dodal Ovčarik.

Nízka mesačná splátka obsahuje háčik

Predať drahé úvery sa snažia aj samotné banky. Vyššie úroky napríklad dostanú ľudia, ktorí si spotrebný úver berú v jednom balíku s hypotékou a nemajú šancu odísť k lacnejšej konkurencii. Ľudia tiež môžu veľa peňazí prerobiť na snahe získať čo najnižšiu mesačnú splátku. „Pred troma rokmi som si požičal 12-tisíc eur na kúpu ojazdeného automobilu,“ povedal Martin Kiršner z Bratislavy. Ten v snahe získať čo najnižšiu splátku zobral 8-ročnú lehotu splácania a dohodnutý ročný úrok bol vo výške 14,2 percenta. „Po dvoch rokoch splácania som banke stále dlhoval okolo 10¤200 eur a to som jej reálne zaplatil viac ako 5-tisíc eur,“ dodal Kiršner. Finančné domy totiž mesačnú splátku úveru počítajú na základe takzvaného zložitého úročenia. Pri ňom platí, že čím dlhšie klient spláca úver, tým viac zaplatí na úrokoch.

Konkrétne pôžička vo výške 12-tisíc eur má pri úroku vo výške 14,2 percenta mesačnú splátku 210 eur. Z prvej splátky zisk banky tvorí 142 eur a samotný dlh sa zníži len o 68 eur. Tento pomer sa postupne otáča, pri poslednej splátke tvorí zisk banky 3 eurá a o zvyšných 207 eur sa zníži dlh. Takto nastavený spôsob splácania znamená, že v prvých rokoch klient platí hlavne vysoké zisky banky a v posledných aj samotný dlh. Pri zložitom úročení sa podiel splácanej istiny dlhu dá zvýšiť jedine skrátením lehoty splácania. Ak by sa ten istý úver splácal len 4 roky, mesačná splátka úveru stúpne na 330 eur. Pri prvej splátke bude zisk banky na úrovni 143 eur a o zvyšných 187 eur sa zníži celková výška dlhu.

Národná banka zatiahne za brzdu

Aktuálne má problémy so splácaním spotrebného úveru takmer každý desiaty Slovák. Ťažkosti so splácaním pôžičiek prekvapujúco prišli v ekonomicky dobrých časoch rastúcich platov a klesajúcej nezamestnanosti. Národná banka Slovenska preto od budúceho roka sprísni podmienky poskytovania spotrebných úverov a peniaze od bánk ťažšie získajú ľudia s hypotékami. „Podporujeme reguláciu spotrebných úverov vzhľadom na fakt, že príliš veľké dlhy môžu v budúcnosti ohroziť schopnosť ľudí splácať svoje úvery. Ľudia podceňujú vytváranie vlastných úspor, ktorých majú v porovnaní s úvermi naozaj málo,“ povedal finančný analytik OVB Allfinanz Slovensko Marián Búlik. Ten preto ľuďom odporúča mať v prípade riešenia vlastného bývania čo najväčšie úspory. „Ideálne toľko, aby nemuseli spotrebný úver ako doplnok k hypotéke využívať vôbec,“ dodal Búlik.

Finančné domy vidia v novej regulácii Národnej banky Slovenska plusy aj mínusy. „Napríklad banky a nebankové inštitúcie budú môcť akceptovať aj také príjmy, ktoré sú klientovi pripísané na účet v priebehu mesiaca, a nemusia tak od klienta žiadať napríklad potvrdenia o príjme, čím sa proces poskytnutia úveru stane jednoduchším,“ priblížila hovorkyňa Poštovej banky Lýdia Žáčková. Na druhej strane sa časť ľudí ťažšie dostane k úverom. "Dané opatrenia sa môžu dotknúť najmä nízkopríjmových ľudí alebo tých, ktorí sú už významnejšie zadlžení,“ pokračovala Žáčková.

Od začiatku budúceho roka napríklad spotrebný úver nedostane ženatý otec rodiny s dvoma deťmi v prípade, ak jeho čistý mesačný príjem je vo výške 600 eur a zároveň má mesačnú splátku hypotéky vo výške 150 eur. Zároveň tiež vlastní kreditnú kartu so schváleným úverovým objemom v hodnote 500 eur. Podľa nových pravidiel mu totiž musí zostať po odrátaní všetkých životných nákladov aj určitá rezerva umožňujúca vytvorenie vlastných úspor. Pomerne zložitý prepočet má za cieľ zabrániť zadlžovaniu ľudí s už zobranými dlhmi a nízkymi príjmami.

Jesenné akcie majú priniesť zlacňovanie

Podľa analytikov aj pri spotrebných úveroch príde k postupnému znižovaniu úrokov. „Úrokové sadzby na spotrebné úvery postupne mierne klesajú. Pri úveroch do 1 roka sú už iba mierne nad priemerom eurozóny. Pri dlhších splatnostiach je situácia odlišná. Neznamená to však, že automaticky pôjdu rýchlo dole, lebo v každej krajine je odlišná legislatíva, ako aj iná miera nesplácaných úverov. Existuje však priestor na postupný pokles, ktorý bude determinovaný aj záujmom klientov o tento typ financovania,“ povedal hlavný analytik ČSOB banky Marek Gábriš.

Tlak na znižovanie úrokov vytvoria hlavne prichádzajúce jesenné akcie. Aktuálne svoju akciovú kampaň odštartovala UniCredit Bank. „Klienti, ktorí si zlúčia úvery s PRESTO Úverom, získajú po splnení podmienok vďaka odmene výhodnú úrokovú sadzbu 2,6 percenta,“ uviedla Zuzana Ďuďáková, hovorkyňa UniCredit Bank. Výhodnú úrokovú sadzbu poskytuje banka ako odmenu po splnení viacerých podmienok ako napríklad nevyužitie možnosti predčasného splatenia úveru. OTP Banka zase ponúka spotrebný úver s ročným úrokom vo výške 3,5 percenta. V tomto prípade celkovú sumu úveru predražuje povinné poistenie schopnosti splácania pôžičky. Bez poistenia sa dá napríklad v Tatra banke získať pôžička s ročným úrokom vo výške 5,9 percenta. V skutočnosti však deklarované najnižšie úroky majú skôr reklamný účel, obsahujú rôzne náročné podmienky a väčšina ľudí ich nesplní. Jesenné akcie bánk sa ešte len rozbiehajú a ľudia v najbližších mesiacoch môžu očakávať aj výhodnejšie ponuky.

Priestor na rekordne nízke úroky bude pretrvávať minimálne do konca roka 2017. „Európska centrálna banka sa podľa jej posledných vyjadrení v tomto roku nechystá urobiť žiadny razantný krok,“ povedal Boris Fojtík, analytik Tatra banky. Práve postupné ukončovanie rozbehnutého tlačenia peňazí vytvorí v budúcom roku tlak na zdražovanie pôžičiek. Pri stále drahých spotrebných úveroch sa zvyšovanie úrokov neočakáva a prípadné zmeny zasiahnu hlavne rekordne lacné hypotéky. Úvery na bývanie sa na Slovensku aktuálne predávajú za historicky najnižšie priemerné úroky vo výške od 1,66 percenta.