Vodiči musia od 1. novembra počítať s miernym navýšením cien povinného zmluvného poistenia. Rádovo sa zdražovanie pohybuje v niekoľkých eurách a približne zodpovedá aktuálnej 2-percentnej inflácii v krajine. Vyhnúť sa zdražovaniu možno výberom poisťovne. Pre skúsených vodičov s malým autom sa začína cena v závislosti od poisťovne zhruba od 54 eur za rok, ale môže sa vyšplhať aj do takmer 100 eur.

Tohtoročný mierny rast cien povinných poistiek je druhým v rade po tom, čo sa predtým ceny niekoľko rokov po sebe znižovali alebo stagnovali. Nové poistky sa týkajú približne tretiny z vyše 2,5 milióna poistených áut.

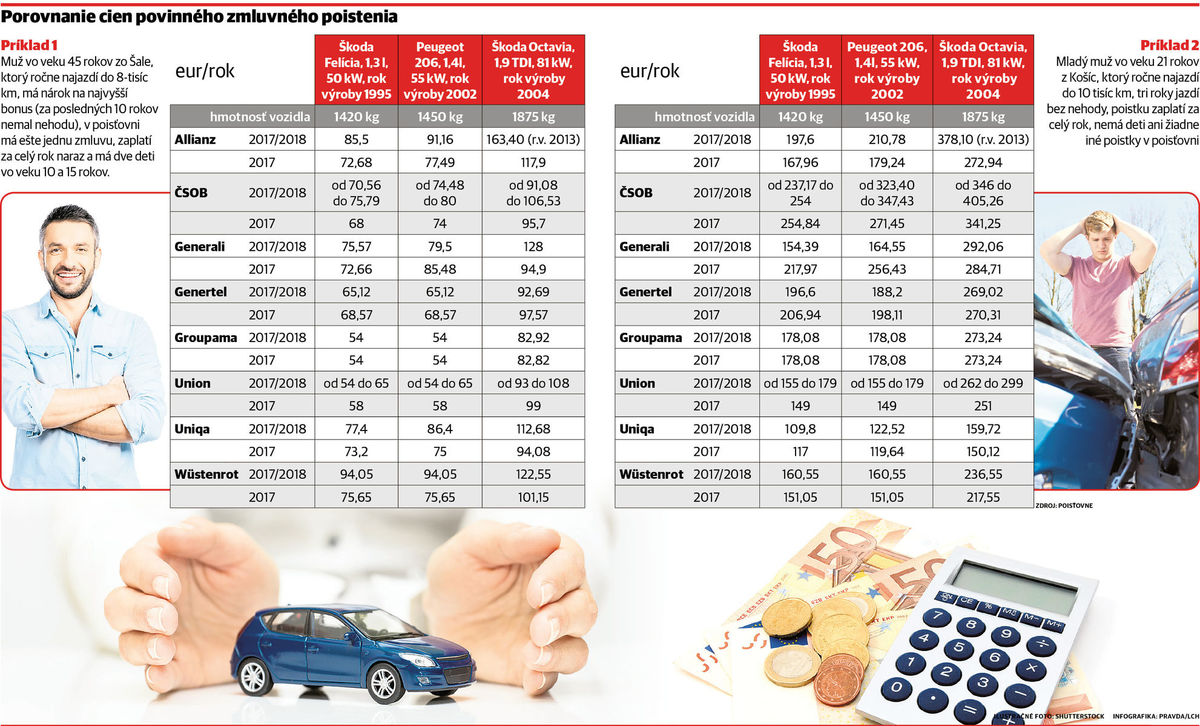

Prichádzajúce zdražovanie potvrdzujú aj modelové príklady, ktoré denník Pravda zostavil na základe aktuálnych cenníkov ôsmich súkromných poisťovní. Zo 48 konkrétnych príkladov zdraželo povinné zmluvné poistenie až v 39 prípadoch.

Mnohí motoristi poukazujú na to, že po cestách jazdia aj bezohľadní, zväčša mladí, vodiči na veľkých autách, ktorí spôsobujú najviac nehôd. Tí čelia čoraz vyšším pokutám od polície a najnovšie si desiatky eur priplatia aj za poistenie auta.

Na ilustráciu, kým starší skúsený vodič z menšieho mesta, napríklad zo Šale, poistí v ČSOB Poisťovni Škodu Octavia za 91,08 eura na rok, mladý 21-ročný vodič z Košíc v tej istej poisťovní aktuálne zaplatí za poistenie vozidla 405,26 eura, a to aj v prípade, že posledné tri roky jazdí bez dopravnej nehody. Ešte vlani by Košičan za poistku zaplatil 320,82 eura.

„Vo všeobecnosti platí, že vodiči s nižším výkonom motora z menších miest, bez škodovej histórie majú nižšie poistné ako mladší, menej skúsení vodiči vo veľkých mestách so silným autom alebo vodiči, ktorí často spôsobujú škodové udalosti. To potvrdzujú aj naše štatistiky,“ povedala Anna Jamborová, hovorkyňa ČSOB Poisťovne.

Aj podľa ďalších poisťovní sa k cestným pirátom, spôsobujúcim dopravné nehody, radia hlavne mladší vodiči. „Ako najrizikovejší sa ukazujú klienti v kategórii do 23 rokov, ako najmenej rizikoví klienti v kategórii od 51 do 71 rokov,“ uviedla Beata Lipšicová, hovorkyňa poisťovne Uniqa.

Na mierne zdražovanie sa však musia pripraviť šoféri jazdiaci bez nehôd. „Sú poisťovne alebo kategórie vodičov, ktoré žiadnu zmenu nepocítia, ale väčšina motoristov sa na mierne zvyšovanie cien musí pripraviť. Týka sa to nielen nových klientov, ale aj poistených motoristov,“ povedal Vladimír Cvik, výkonný riaditeľ spoločnosti Netfinancie. Tá sa zameriava práve na porovnávanie cien povinného zmluvného poistenia.

Poisťovne do dvíhania cien tlačia údajné dlhodobo nízke ceny poistiek. Podľa analýzy Národnej banky Slovenska bolo v roku 2016 poisťovanie automobilov na Slovensku stratovým biznisom. Takzvaný kombinovaný ukazovateľ dosiahol úroveň 108 percent. „Prijaté poistné teda nepokrývalo náklady na poistné plnenia,“ uvádza NBS v analýze slovenského finančného sektora za rok 2016. Do strát majú tlačiť poisťovne hlavne vysoké náklady spojené napríklad s povinnosťou platenia 8-percentného odvodu. Na druhej strane štát za tieto peniaze financuje záchranné zložky vysielané k účastníkom dopravných nehôd. Vysoké sú aj provízie pre rôznych sprostredkovateľov. Samotné náklady na odstraňovanie škôd havarovaných vozidiel sa zase v posledných rokoch držia približne na rovnakej úrovni.

Jazdiť bez poistky vyjde poriadne draho

„Na zdražovanie poistiek tlačia aj súdmi priznávané vysoké odškodnenia obetí dopravných nehôd. Aktuálne máme vo Veľkej Británii jednu veľkú žalobu za 3,5 milióna eur. Dôvodom je, že vodič jazdiaci na Slovensku v nepoistenom automobile spôsobil vážne zranenia dvom obyvateľom Veľkej Británie, ktorí teraz žiadajú odškodnenie od Slovenskej kancelárie poisťovateľov. Najprv žiadali viac ako 8 miliónov eur a rokovaniami sa nám podarilo sumu znížiť na 3,5 milióna eur,“ povedal Imrich Fekete, riaditeľ Slovenskej kancelárie poisťovateľov. Práve táto inštitúcia slúži na uhrádzanie škôd cestných pirátov, ktorí slovenské cesty brázdia na nepoistených automobiloch. Celkovo po slovenských cestách podľa odhadov jazdí 60-tisíc nepoistených áut a všetky poisťovne čelia žalobám približne za 60 miliónov eur. „Navyše v praxi je nereálne vymôcť nejaké peniaze od vodiča nepoisteného vozidla,“ dodal Fekete. Na povinnom zmluvnom poistení vyberú poisťovne od vodičov každý rok približne 300 miliónov eur.

Poisťovne tiež na rozdiel od minulosti začali uhrádzať plnú sumu opravy automobilu. Ešte pred pár rokmi pritom od ceny novej súčiastky odpočítali amortizáciu a v praxi vodičovi desať rokov starého automobilu reálne uhradili len polovicu opravy. „Aktuálne väčšina poisťovní pristúpila k úhrade skutočnej škody a vodičom preplácajú plnú sumu opravy vozidla,“ uviedol Fekete. Podľa neho mimoriadne vysoké náklady sú pri poisťovaní nákladných vozidiel, hlavne ťahačov. „Ťažkosti tiež spôsobujú škody, ktoré nám tu ostali po skrachovanej poisťovni Astra,“ uzavrel Fekete. Rumunská poisťovňa prišla o licenciu umožňujúcu podnikanie na slovenskom finančnom trhu v lete 2015 a dovtedy ponúkala jedny z najnižších cien povinného zmluvného poistenia.

Časť vodičov môže aj ušetriť

Nízke ceny povinného zmluvného poistenia dlhodobo na slovenskom finančnom trhu ponúkajú hlavne menšie poisťovne. V modelových príkladoch denníka Pravda zlacňovanie vyšlo pri poisťovni Genertel. „Najlacnejšie poistné majú u nás zodpovední vodiči z menších miest a obcí, ktorí nespôsobili škodovú udalosť. Nižšie poistné ponúkneme aj klientom, ktorí si u nás zvolia elektronickú komunikáciu a ročnú platbu poistného,“ povedala Jana Maninova, hovorkyňa poisťovne Genertel. Aj v tejto poisťovni musia s vyššími cenami počítať cestní piráti. „S vyššou cenou povinného zmluvného poistenia musia počítať rizikoví vodiči, ktorí v minulosti spôsobili poistnú udalosť alebo jazdia na aute s vysokým výkonom,“ dodala Maninova.

Konkrétna cena povinného zmluvného poistenia závisí od viacerých kritérií. „Do výšky poistného vstupuje viacero faktorov, ako základné parametre vozidla – objem a výkon motora, značka vozidla, vek vozidla, ďalej charakteristiky klienta – vek klienta, trvalé bydlisko, skutočnosť, či ide o fyzickú osobu, alebo podnikateľský subjekt,“ priblížila Helena Kanderková, špecialistka externej komunikácie v Allianz – Slovenská poisťovňa. Niektoré poisťovne v cene povinného zmluvného poistenia začínajú zohľadňovať aj celkovú bezpečnosť vozidla. „ČSOB Poisťovňa začala od 23. októbra ako prvá na trhu odmeňovať vodičov využívajúcich pokročilé asistenčné systémy riadenia (ADAS), ktoré môžu významnou mierou znížiť pravdepodobnosť vzniku dopravných nehôd. Vodič tak môže na PZP ušetriť do desať percent poistného, v závislosti od stupňa vybavenia týmito systémami,“ povedala Jamborová.

Silným benefitom je aj nezapočítavanie amortizácie vozidla. „Poisťovne, ktoré zohľadňujú amortizáciu, totiž nepreplácajú celú opravu a poškodený ju musí hradiť zo svojho. No a následne môže tento doplatok žiadať od vinníka, v tomto prípade klienta poisťovne, dokonca aj súdnou cestou. Týmto nepríjemnostiam sa však klienti našej poisťovne úplne vyhnú,“ povedal Milan Janásik, hovorca poisťovne Generali. V tejto poisťovni je totiž už niekoľko rokov štandardom uhrádzanie plnej sumy zaplatenej za opravu motorového vozidla. Podľa zákona povinné zmluvné poistenie kryje škody až do výšky päť miliónov eur pri smrteľných dopravných nehodách alebo vážnom poškodení zdravia. Zároveň ak vodičovi spôsobí dopravná nehoda finančné problémy, má nárok na uhradenie škody až do výšky 1 milióna eur.

Háčik: Poistka neplatí na rozbité sklo

Vodiči si musia dávať pozor na to, že niektoré poisťovne v cene povinného zmluvného poistenia nemajú poistené čelné sklo a krytie tohto rizika si treba pripoistiť. Zároveň časť poisťovní dokonca mierne znižuje cenu poistky po jednom ťuknutí vozidla, lebo štatisticky si väčšina šoférov po spôsobení drobnej dopravnej kolízie dáva väčší pozor a následne dlhé roky jazdí bez nehody. Takáto výhoda sa väčšinou dá získať pri zmene poisťovne.

Zároveň poisťovne k sebe lákajú klientov aj na rôzne bonusy súvisiace s uzatvorením zmluvy o povinnom zmluvnom poistení automobilu. „Poskytujeme bezplatnú právnu pomoc v trvaní troch hodín, ktorú môžu využiť klienti pri dopravných nehodách s možnými trestnoprávnymi následkami,“ uviedla Martina Cvachová, hovorkyňa poisťovne Groupama. Veľa poisťovní tiež poskytuje bezplatné asistenčné služby, ktoré vodičom pomôžu v prípade nehody, poruchy alebo defektu. Na nižšie ceny netlačí len jazda bez nehody, ale aj využívanie iných produktov poisťovne. „Klienti si majú možnosť uplatniť takzvané vernostné zľavy vo výške päť alebo desať percent, podľa počtu zmlúv v poisťovni alebo stavebnej sporiteľni,“ povedala Daniela Vlčková, hovorkyňa poisťovne a stavebnej sporiteľne Wüstenrot.