Obdobie lacných úverov sa blíži ku koncu. Po ňom hypotéky zdražejú a s nimi aj mesačné splátky. Ľudia sú na to čoraz viac upozorňovaní na Slovensku, ale aj v iných štátoch, napríklad v Nemecku. Kto si nabral veľa úverov, môže mať v budúcnosti problémy. Na svoj vrchol siahajú aj ceny bytov, ktoré by mali onedlho začať postupne lacnieť.

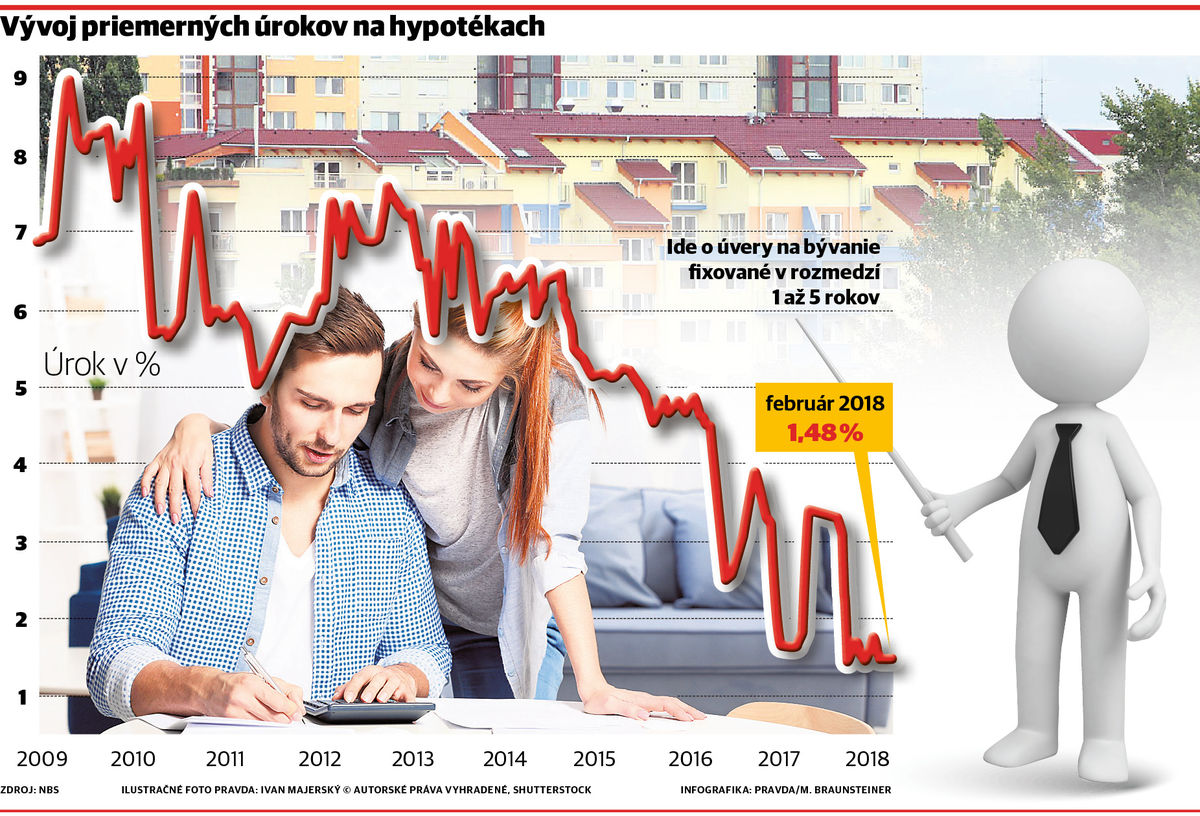

V jeseni totiž Európska centrálna banka pravdepodobne skončí s tlačením nových eur. Už len pár mesiacov tak budú domáce banky disponovať neobmedzeným množstvom lacných peňazí. Čoraz viac finančných domov sa v poslednej chvíli snaží získať čo najviac klientov, a už dve domáce banky predávajú nové hypotéky za ročný úrok pod jedným percentom. Tohtoročné jarné akcie tak Slovákom môžu poslednýkrát priniesť historicky najlacnejšie pôžičky na bývanie.

„Vo viacerých bankách sa najnižšie úrokové sadzby tlačia k jednému percentu. Súčasné zlacňovanie hypoték je prekvapením, a skôr sa očakávalo ich mierne zdražovanie,“ povedal výkonný riaditeľ spoločnosti Finančný kompas Maroš Ovčarik. Pri pôžičkách slúžiacich na financovanie vlastnej strechy nad hlavou sú totiž marže bánk na historicky najnižších úrovniach. „Finančné domy sa klesajúce výnosy z úrokov pravdepodobne snažia vykryť väčším objemom predaných hypoték. Navyše už v lete sa výrazne obmedzí poskytovanie hypoték a niektoré banky sa pravdepodobne snažia čo najviac využiť súčasné voľnejšie pravidlá,“ dodal Ovčarik. Banky tiež môžu počítať s tým, že po skončení fixácie úroky zdvihnú a potom zarobia.

Najneskôr rok od skončenia tlačenia peňazí sa totiž začne s postupným zvyšovaním úrokov. Z tohto dôvodu na opatrnejšie poskytovanie pôžičiek vyzýva aj nemecký regulátor finančného trhu. Ten navrhuje, aby nemecké banky skúmali schopnosť ľudí splácať svoje dlhy aj po zvýšení úrokov, čo slovenské finančné domy musia robiť už niekoľko rokov. Slováci totiž ešte v roku 2009 patrili k najmenej zadlženým národom v Európe a súčasné dobré časy využili na rekordné branie úverov. Za požičané peniaze sa v hlavnom meste Slovenska vo veľkom predávajú ešte nepostavené novostavby, ktorých cena po vypuknutí najbližšej krízy poletí prudko dole. Lenže zadlžení ľudia musia aj v ťažkých časoch splácať požičané peniaze, a ak tak nespravia, prídu o strechu nad hlavou. Navyše ak prípadná dražba nepostačí na pokrytie hypotéky, môžu ľudia nakoniec ostať bez strehy nad hlavou a s obrovskými dlhmi.

Príliš rýchle zadlžovanie

Za rekordným rastom slovenských dlhov stojí súčasný ekonomický rast sprevádzaný historicky najnižšou nezamestnanosťou. Podľa Strednodobej predikcie Národnej banky Slovenska vzrastie v roku 2018 domáce hospodárstvo o 4,2 percenta HDP a v roku 2019 o 4,7 percenta HDP. Dobrý hospodársky rast v tomto roku zvýši nominálne mzdy o 5,4 percenta a v budúcom roku platy pracujúcich ľudí porastú až o 5,6 percenta. V roku 2017 bola na Slovensku priemerná hrubá mzda 954 eur, ktorá v prípade naplnenia očakávaného rastu stúpne v roku 2019 približne na 1¤050 eur v hrubom. Zároveň za najbližšie dva roky sa v slovenskej ekonomike môže vytvoriť až 100-tisíc nových pracovných miest a v tom prípade miera evidovanej nezamestnanosti klesne pod päť percent.

Očakávanie dobrých časov čoraz viac Slovákov motivuje k zobratiu úverov. „V práci sa mi darí, a tak sme sa s priateľkou rozhodli kúpiť byt v novostavbe za 120-tisíc eur. Obidvaja pracujeme, a preto si takúto vysokú hypotéku môžeme dovoliť,“ povedal Jozef Sivák. Ten v hlavnom meste Slovenska pracuje ako chemický inžinier pre jednu zahraničnú firmu. „Hypotéku si chceme zobrať plus-mínus vo výške 100-tisíc eur. Na prvé počutie je to veľa peňazí, ale pri 30-ročnej hypotéke s ročným úrokom vo výške 1,2 percenta je mesačná splátka vo výške 331 eur,“ dodal Sivák. Podobne ako on dnes uvažujú tisícky Slovákov a výsledkom je najrýchlejší rast dlhov v rámci celej Európskej únie a pri porovnaní s príjmom najvyššie dlhy spomedzi všetkých štátov visegrádskej štvorky. „Časť zadlžených ľudí môže mať problémy potom, ako sa začnú opäť dvíhať úroky na hypotékach,“ upozornil Ovčarik. Európska centrálna banka totiž môže aktuálne tlačenie peňazí ukončiť už v septembri tohto roku a so zvyšovaním úrokových sadzieb finančné trhy počítajú v lete 2019. V pri tridsaťročnej hypotéke v sume 100-tisíc eur spôsobí zvýšenie úrokovej sadzby z 1,2 na 3,2 percenta za rok nárast mesačnej splátky z 331 eur na 432 eur. Zvýšenie mesačnej splátky o viac ako sto eur môže mladé rodiny zasiahnuť práve v čase narodenia detí, keď rapídne stúpajú výdavky na domácnosť a zároveň výrazne klesne príjem jedného z rodičov. Vo výške predchádzajúceho platu je totiž len 34-týždňová materská. Po jej uplynutí štát vypláca rodičovský príspevok, ktorý je aktuálne vo výške 214,7 eura za mesiac.Podnájom sa príliš neoplatí

„Všetkých týchto rizík sme si vedomí, ale ak chceme s priateľkou bývať vo vlastnom, nemáme inú možnosť a musíme si zobrať hypotéku,“ povedal Sivák. Na Slovensku totiž štát málo stavia nájomné byty a nájmy sú drahé. Napríklad dvojizbový byt v novostavbe sa v hlavnom meste Slovenska bez problémov prenajme za 700 eur mesačne. To je približne rovnaká suma, akú mladá rodina v prípade kúpy prenajímanej nehnuteľností zaplatí za splátku hypotéky, energie a káblovú televíziu s internetom. „Napriek nárastu cien nehnuteľností v posledných rokoch sa stále viac oplatí nehnuteľnosť kúpiť, ako si ju prenajať,“ uviedol analytik Tatra banky Boris Fojtík.

Napriek tomu v oblastiach s dostatkom pracovných príležitostí sa v posledných rokoch vo veľkom rozbehol podnájom. V Bratislave niektorí súkromníci prenajímajú samostatné izby, a výsledkom je, že v trojizbovom byte spolu žijú traja cudzí ľudia. „Každý z nás je aj tak väčšinu času v robote a v podstate mám pocit, akoby som bývala sama. Za prenájom samostatnej izby mesačne zaplatím 210 eur, čo je síce dosť peňazí, ale zatiaľ si netrúfam zobrať si hypotéku a zadlžiť sa na celý život,“ povedala Renáta Kováčová. Tá v noci pracuje ako recepčná v hoteli a cez deň v kongresovom centre. V hlavnom meste Slovenska sa prenájom jednej samostatnej izby v závislosti od polohy a veľkosti pohybuje do 160 do 260 eur za mesiac. Cenu podnájmov tlačia smerom nahor aj cudzinci pracujúci v miestnych fabrikách, a najčastejšie ide o Srbov, Ukrajincov a Maďarov. Celé byty si tiež prenajímajú partie murárov, ktorí v hlavnom meste Slovenska stavajú byty, kancelárie či futbalový národný štadión.