„Klienti okamžite pocítili hlavne obmedzenie maximálnej výšky úveru na limit 90 percent hodnoty nehnuteľnosti,“ priblížila Melinda Burdanová, riaditeľka odboru retailových produktov Poštovej banky. Napríklad na byt v hodnote stotisíc eur tak ľudia môžu dostať hypotéku maximálne v sume 90-tisíc eur.

Ďalšie sprísnenie čaká hypotekárny trh už od začiatku roka 2019. Banky budú väčšine klientov poskytovať hypotéku najviac vo výške 80 percent z ceny nehnuteľnosti. Chýbajúce peniaze budú musieť ľudia doložiť z vlastných úspor. Spotrebný úver si totiž budú môcť zobrať len lepšie zarábajúci ľudia. Od júla totiž platí úverový strop. Celkové dlhy ľudí tak môžu byť maximálne vo výške 8-násobku ich ročného príjmu. Napríklad človek s čistým mesačným príjmom 1 200 eur tak môže mať dlhy v maximálnej výške 115 200 eur a v tejto sume sú započítané všetky dlhy. Teda hypotéka, spotrebný úver či kreditná karta.

„Rast úverov na bývanie sa spomaľuje už od jari 2017, keď Národná banka Slovenska zaviedla limit na schopnosť spotrebiteľa splácať úver,“ povedal analytik Tatra banky Tibor Lorincz. Súčasný rast hypoték je podľa neho najpomalší za posledných päť rokov. V máji 2018 bol medziročný rast úverov na úrovni 13 percent a rovnakým tempom sa zvyšovalo zadlžovanie Slovákov naposledy v máji 2013. Zdá sa tak, že Národná banka Slovenska (NBS) aspoň trocha uspela v snahe odvrátiť krach tisícok rodín. Slováci totiž posledné roky patria k najrýchlejšie sa zadlžujúcim národom v Európskej únii. Len za minulý rok si od domácich bánk požičali rekordných 3,76 miliardy eur.

Spomalenie hypotekárneho trhu potvrdil aj analytik UniCredit Bank Ľubomír Koršňák. „Medziročný rast kulminoval už v prvej polovici minulého roka a v súčasnosti je už o 3 až 4 percentuálne body pomalší, hoci stále ostáva v dvojciferných úrovniach,“ uviedol. Rast úverov by mal ďalej spomaľovať v druhej polovici roka. „V závere roka by už mohol dosahovať jednociferné úrovne medziročného rastu,“ dodal Koršňák.

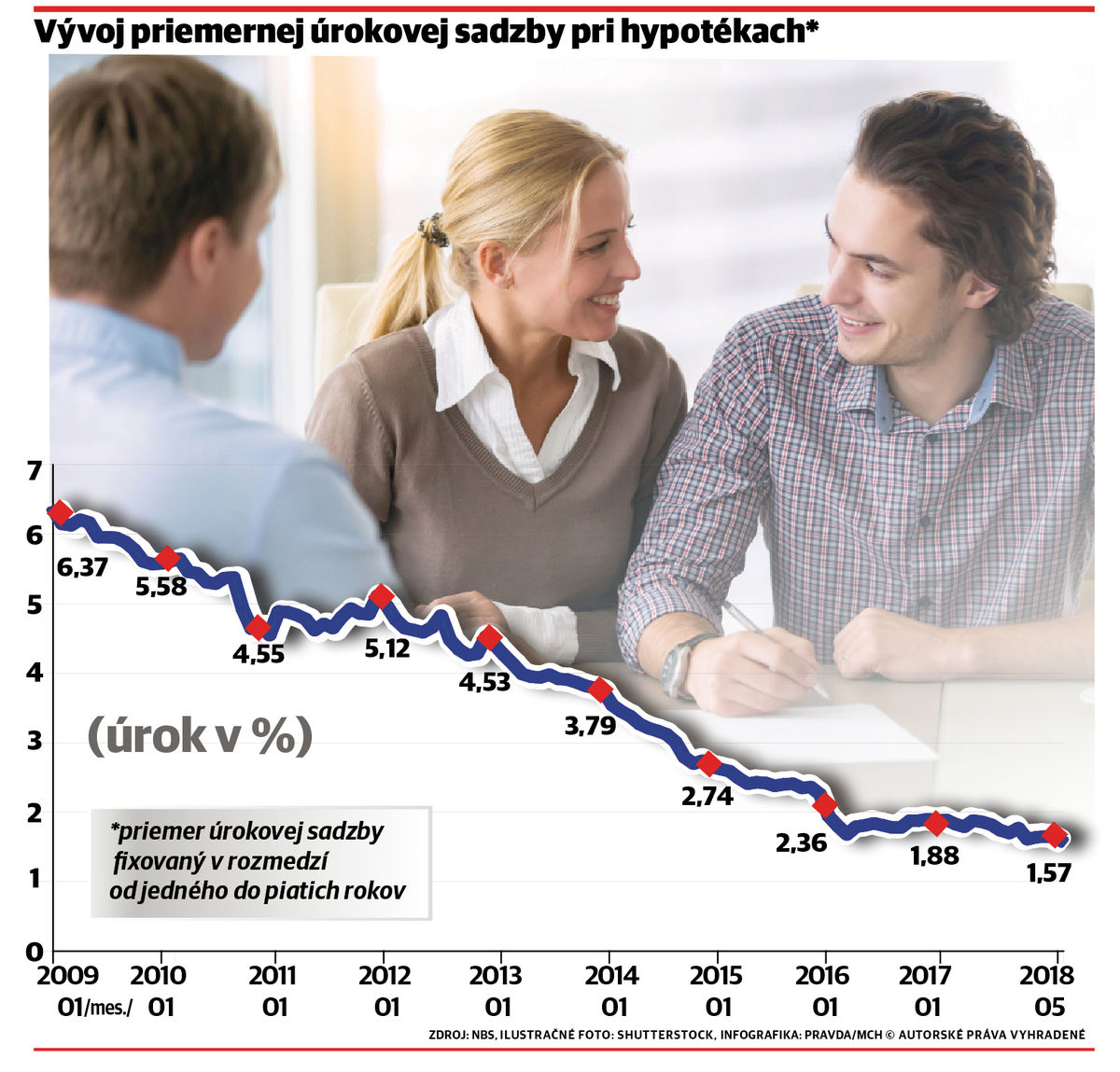

Za rekordným rastom úverov v posledných rokoch stoja hlavne pôžičky na vlastnú strechu nad hlavou. Ľudia berú rekordné množstvo hypoték v snahe využiť historicky najnižšie úroky pohybujúce sa okolo úrovne jedného percenta. Lenže nízke úroky nebudú trvať večne a už koncom tohto roka Európska centrálna banka skončí tlačenie peňazí. V lete budúceho roka sa už dá počítať aj s prípadným zvýšením základnej úrokovej sadzby. O pár rokov sa môžu úroky vyšplhať aj na tri percentá, čo mesačné splátky hypoték zdraží o desiatky až stovky eur.

Pri úroku vo výške jedného percenta vyjde totiž mesačná splátka 30-ročnej hypotéky vo výške 100-tisíc eur na 322 eur za mesiac. Až o sto eur na 422 eur za mesiac stúpne splátka toho istého úveru v prípade, ak sa úrok zvýši z jedného na tri percentá. V tomto prípade sa ročné splácanie hypotéky predraží o 1 200 eur, čo môže spôsobiť mladým rodinám problémy v prípade narodenia dieťaťa. Banky pritom podľa zmluvy majú nárok byt predať už v prípade, ak klient nezaplatí dve po sebe idúce mesačné splátky.

V krajnom prípade môžu po predaji nehnuteľnosti v dražbe ostať bývalým majiteľom aj dlhy. Dnes sú totiž ceny nehnuteľností príliš vysoké. Za posledných šesť rokov stúpla cena staršieho trojizbového bytu v Bratislave z 89-tisíc eur na 125-tisíc eur. Ľuďom, ktorí dnes kúpia byť za 125-tisíc eur, sa môže stať, že po príchode krízy banka ich byt v dražbe predá za 89-tisíc eur. V takom prípade by im na krku zostal dlh vo výške 30-tisíc eur. Aj kvôli tomu začala vlani NBS sprísňovať pravidlá pre úvery. Práve pre vysoké dlhy v roku 2008 prišli totiž milióny rodín po celom svete o strechu nad hlavou. Slováci sa v tom čase tejto katastrofe vyhli práve vďaka nízkym dlhom a spoločnej mene euro.