„Od 1. septembra zavádzame jednotnú úrokovú sadzbu pre všetky druhy fixácie. V tomto čase zaznamenávame záujem predovšetkým o dlhšie fixácie úrokových sadzieb. Doslova hitom posledných mesiacov sa stala desaťročná fixácia,“ povedala hovorkyňa UniCredit Bank Zuzana Ďuďáková. V tomto finančnom dome je najnižšia úroková sadzba 0,89 percenta za rok a klienti ju získajú v prípade poistenia schopnosti splácania úveru na bývanie.

Tridsaťročná hypotéka vo výške 60-tisíc eur má pri ročnom úroku 0,89 percenta splátku 189,97 eura za mesiac. V tomto prípade je poplatok za poistenie rovných osemnásť eur a celková mesačná splátka 207,97 eura. Ak klienti nechcú platiť drahé poistenie, musia v domácich bankách počítať s mierne vyššími úrokmi pohybujúcimi sa okolo jedného percenta za rok.

„Pre ľudí je naozaj výhodné fixovať si čo najnižšie úroky na čo najdlhšiu dobu. Udržia si tak nízke mesačné splátky aj v časoch rastúcich úrokov,“ uviedol výkonný riaditeľ spoločnosti Finančný Kompas Maroš Ovčarik.

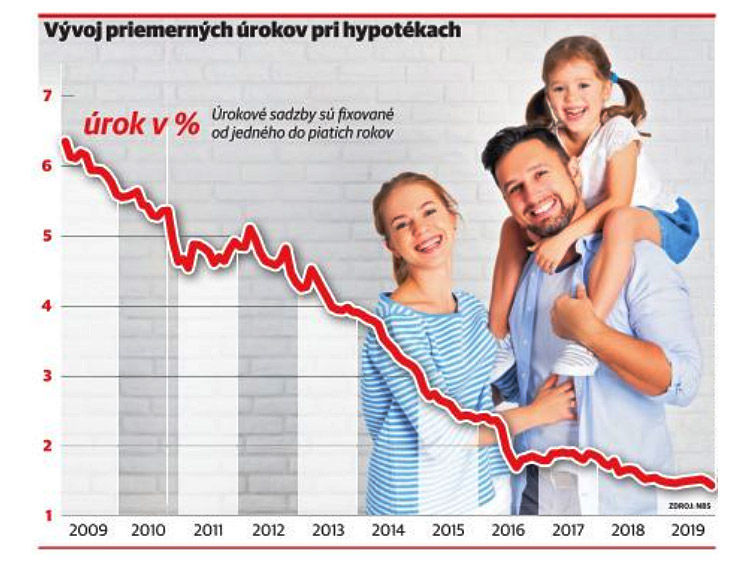

Pri hypotékach nemajú klienti bánk celú dobu splácania rovnako vysoké úroky. V zmluve dohodnutá úroková sadzby platí len určitú dobu a toto obdobie sa označuje ako fixácia úrokovej sadzby. Klienti si v domácich bankách najčastejšie fixujú úrokovú sadzbu na obdobie jedného, troch, piatich alebo desiatich rokov. Po uplynutí v zmluve dohodnutej doby im banka ponúkne nový úrok, ktorého výška je závislá od aktuálnej sadzby Európskej centrálnej banky. O pár rokov tak môžu byť pôžičky oveľa drahšie ako dnes.

Pre čoraz väčšiu hrozbu návratu krízy sa aktuálne počíta s ďalším kolom zlacňovania pôžičiek a konkrétne opatrenia predstaví Európska centrálna banka už tento mesiac. Finančné trhy počítajú napríklad s ďalším znižovaním depozitnej sadzby, ktorá môže zo súčasných mínus 0,4 percenta klesnúť až na mínus 0,6 percenta. V hre je tiež spustenie ďalšieho kola tlačenia peňazí, ktoré bolo zastavené len v decembri minulého roka.

Domáce banky budú preto mať už túto jeseň priestor na ďalšie zlacňovanie hypoték a spotrebných úverov. Oficiálne sa so zvyšovaním úrokov počíta najskôr v druhej polovici budúceho roka, aj to jedine v prípade, že pripravované opatrenia naštartujú ekonomický rast eurozóny.

Odvrátenou stranou mince pri lacných úveroch sú prudko rastúce ceny nehnuteľností hlavne v priemyselne rozvinutých častiach Slovenska. Pred šiestimi rokmi sa dal v Bratislave kúpiť starší 4-izbový byt za rovných 100-tisíc eur. Aktuálne sa mestskej časti Karlova Ves predávajú podobné byty za 150-tisíc eur.

Podľa analýzy Poštovej banky si obyvateľ hlavného mesta musí celých dvanásť rokov odkladať svoju celú mzdu a až potom si bude môcť kúpiť trojizbový byť s veľkosťou 70 metrov štvorcových. Tento prepočet platí pre človeka, ktorý v Bratislave pracuje za miestnu priemernú čistú mzdu, čo je aktuálne 981 eur v čistom. V takomto prípade bude mať človek našetrených 141 264 eur, čo je suma potrebná v hlavnom meste na kúpu staršieho 3-izbového bytu. „V porovnaní s priemerným príjmom sú ceny bytov privysoké. Väčšina obyvateľov túžiacich po vlastnom bývaní je preto odkázaná siahnuť po úvere,“ konštatuje analytička Poštovej banky Lucia Dovalová.

.....

VIDEO: V prvej epizóde novej relácie TV Pravda Ide o peniaze sa s Marošom Ovčarikom, analytikom portálu Finančný kompas, zhovárame o aktuálnej situácii na trhu s hypotékami.

Väčšina ľudí, ktorí zvažujú hypotéku, tiež musí počítať s tým, že pre obmedzenia Národnej banky Slovenska už banky nemôžu poskytovať stopercentné hypotéky. Nadpriemerne zarábajúci ľudia dostanú úver vo výške 90 percent z ceny kupovanej nehnuteľnosti a väčšina ľudí len 80 percent. Napríklad ak stojí byt 120-tisíc eur, úspešný manažér dostane od banky 108-tisíc eur a bežný zamestnanec len 96-tisíc eur. Zároveň banky môžu ľuďom požičať maximálne 8-násobok ich ročného príjmu. Zamestnanec s čistým mesačným príjmom 920 eur si môže celkovo od finančných domov požičať najviac 88 320 eur.

Týmito opatreniami sa NBS snaží zastaviť rekordne rýchle zadlžovanie Slovákov, ktorých pôžičky v minulom roku presiahli hodnotu 38 percent hrubého domáceho produktu (HDP). „Ešte v roku 2009 bola zadlženosť našich domácností druhá najnižšia v strednej a východnej Európe. Odvtedy sa viac ako zdvojnásobila a dostala sa na najvyššiu úroveň v regióne,“ uviedla NBS. Exekútora má pritom už dnes na krku približne milión Slovákov a od začiatku roka v krajine zbankrotovalo už 11 111 ľudí.