Tento problém však štát nerieši, a namiesto toho ide poslať do II. piliera viac zdrojov na úkor Sociálnej poisťovne. Tá je dôležitá pre vyplácanie a stabilitu štátnych dôchodkov.

Približne 1,5 milióna Slovákov má v II. pilieri investovaných viac ako deväť miliárd eur. S podporou spornej zmeny z dielne Mosta-Híd spočiatku váhala strana Smer, ktorá dlhodobo kritizuje druhý pilier. V prvom čítaní v parlamente za návrh nehlasoval predseda Smeru Robert Fico. Po následných koaličných rozhovoroch, keď si každá zo strán trojlístka Smer, SNS a Most-Híd presadila opatrenia v rámci sociálneho balíčka, však aj spomínaný zákon prešiel. Hlasovala zaň časť koalície aj opozície a jediný proti bol poslanec Smeru Ľuboš Blaha.

Penzie z II. piliera sa začali vyplácať v roku 2015. Kombinované dôchodky zo súkromného a štátneho systému sú však nižšie ako v prípadoch, keď ľudia do II. piliera nešli. Pomer sa má po novom zmeniť. S príchodom nového roka si dôchodcovia s druhým pilierom, ktorí v minulosti pracovali za priemernú mzdu, prilepšia o rovných 13 eur za mesiac.

„Každá politická strana musela pri penziách spraviť kompromisy. Určite nebolo ľahké Smer presvedčiť, aby v parlamente podporil zvýšenie štátnych dôchodkov ľudí nachádzajúcich sa v II. pilieri,“ povedal štátny tajomník ministerstva práce za Most-Híd Ivan Švejna.

V roku 2015 mal priemerne zarábajúci človek v II. pilieri našetrených 7 360 eur. Za tieto peniaze si po odchode do penzie kúpil súkromný dôchodok vo výške 21 eur mesačne. Zároveň zo štátneho prvého piliera mu bol automaticky vyplácaný dôchodok 376 eur. V tomto prípade bol kombinovaný dôchodok vyplácaný z prvého a druhého piliera vo výške 397 eur. Ak by sa ten istý človek rozhodol v starobe spoliehať len na štát, dostával by dôchodok 422 eur. V tomto prípade strata na vstupe do II. piliera predstavuje sumu 25 eur za mesiac.

Stratu II. piliera sa poslanci rozhodli sanovať razantným zvýšením štátneho dôchodku z 376 eur na 389 eur. „V súčasnosti sa na vyplácanie dôchodkov používajú aj peniaze nachádzajúce sa v rezervnom fonde. Preto je spravodlivé krátiť menej prísne štátne penzie ľudí nachádzajúcich sa v II. pilieri,“ uviedol Švejna.

Podľa v súčasnosti platného systému sa dôchodok zo Sociálnej poisťovne kráti človeku nachádzajúcemu sa v II. pilieri o 26,39 percenta. V parlamente schválená zmena ho v budúcom roku skráti len o 20,88 percenta. Pripravované zvýšenie štátnych dôchodkov sa dotkne približne 10-tisíc ľudí, ktorí sa nachádzajú v systéme II. piliera a poberajú z neho už aj penzie. Do budúcnosti zmenu pocítia ďalšie státisíce ľudí. Túto zmenu podporujú aj dôchodkové správcovské spoločnosti (DSS), ktoré v minulosti sľubovali ľuďom vstupujúcim do II. piliera švajčiarske dôchodky.

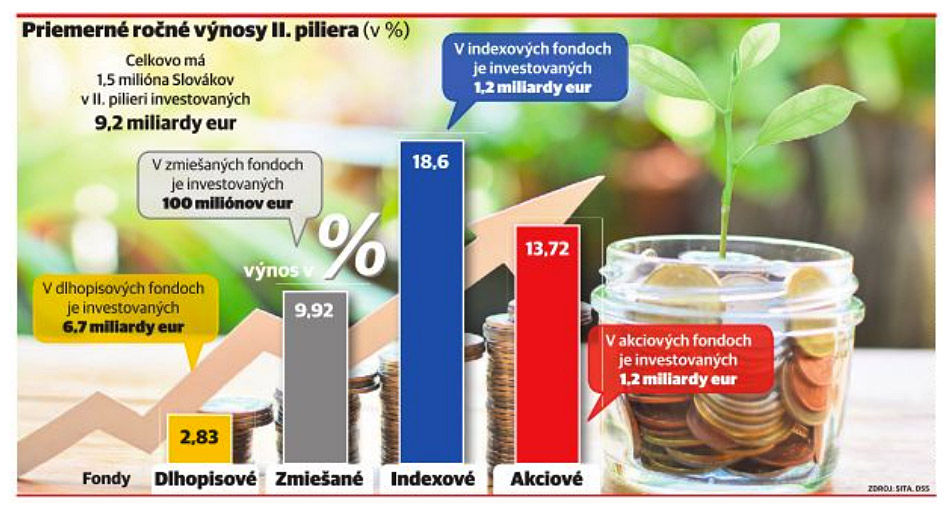

V II. pilieri je v súčasnosti relatívne dobre nastavená hlavne sporiaca fáza, ktorá pracujúcim ľuďom ponúka vysoké a nízke poplatky. V bezpečných dlhopisových fondoch sú ročné výnosy od 1,16 percenta do 6,47 percenta. Tieto fondy ako jediné garantujú vyplatenie prípadných strát z peňazí dôchodkových správcovských spoločností (DSS). Na druhej strane práve bezpečné investovanie prináša oveľa nižšie zisky v porovnaní s rizikovými indexovými fondmi. Tie za posledný rok zhodnotili peniaze ľudí od 13,65 percenta do 20,55 percenta. Lenže v týchto fondoch prípadné straty zaplatí investor z vlastných peňazí.

Koľko zarábajú poisťovne, nie je celkom jasné

Rovnako straty z vlastného vrecka platí investor aj v prípade akciových a zmiešaných fondov. Zmiešané fondy za posledný rok zhodnotili peniaze ľudí od 9,19 percenta do 10,66 percenta. Akciové fondy zas za posledný rok zaknihovali výnosy od 8,69 percenta do 20,14 percenta. Zmiešané aj akciové fondy na rozdiel od indexových riadia konkrétni manažéri, ktorí rozhodujú o tom, kam sa investujú peniaze. Pasívne indexové fondy na základe špeciálne nakúpených cenných papierov len kopírujú výnosy zvoleného akciového indexu.

V súčasnosti najväčším problémom II. piliera je vyplácanie súkromných dôchodkov. Po odchode do penzie si totiž väčšina ľudí môže za peniaze zarobené investovaním na finančných trhoch zaobstarať len nízke súkromné dôchodky. Navyše poisťovne ich výšku považujú za obchodné tajomstvo a konkrétnu výšku nízkeho dôchodku sa človek dozvie až po odchode do penzie.

Človek pracujúci celý život za 0,7-násobok priemernej mzdy mal v roku 2015 našetrených v II. pilieri 5 152 eur. Za túto sumu si mohol od súkromnej poisťovne kúpiť doživotný dôchodok vo výške 15 eur za mesiac. Pri takto nastavenom systéme dostane svoje peniaze späť, až keď bude na dôchodku žiť 28 rokov a šesť mesiacov. Dlhodobo žijúci Slováci sú skôr výnimkou a aktuálne Sociálna poisťovňa eviduje 157 storočných dôchodcov. Priemerne sa slovenskí muži dožívajú takmer 74 rokov a ženy 81 rokov.

Chýba valorizácia penzií z II. piliera

Navyše väčšina súkromných dôchodkov nie je vôbec valorizovaná. Rovnako veľkú sumu bude penzista poberať po celý svoj život a prípadná vysoká inflácia mu takmer úplne zničí celý súkromný dôchodok. Napríklad na rovnaké tovary kúpené v roku 1999 za sto eur musí dnes, v roku 2019, človek minie až 197 eur. Štátny dôchodkový systém pritom nemá zatiaľ problém s infláciou, ktorú spôsobuje rýchly rast platov zamestnaných ľudí. V takom prípade totiž automaticky rastú aj príjmy z ich odvodov a Sociálna poisťovňa získava viac peňazí na vyplácanie dôchodkov.

V druhom pilieri sa dá kúpiť aj takzvaný indexovaný dôchodok. Ten je každý rok zvyšovaný o dve percentá. Chyták je však v tom, že v porovnaní s nevalorizovaným dôchodkom je oveľa menší. Ďalším problémom je, že po kúpe súkromného dôchodku sa dedí len suma určená na vyplatenie penzií počas prvých siedmich rokov života na dôchodku. Ak si napríklad niekto s úsporami 22 080 eur kúpi súkromný dôchodok vo výške 63 eur a umrie po štyroch rokoch života na penzii, zanechá pozostalým sumu len 2 268 eur. Keďže poisťovňa ešte počas života dôchodcu vyplatila sumu 3 024 eur a pozostalým vyplatí 2 268 eur, získa tak 16 788 eur.

Za vznikom druhého piliera na Slovensku boli v roku 2005 prognózy zlého demografického vývoja. Aktuálne totiž pracuje na jedného dôchodcu priemerne 1,6 zamestnanca a v roku 2060 to má byť len 0,9 zamestnanca. Tento katastrofický model počíta s nižšou pôrodnosťou a vyšším vekom dožitia na Slovensku, nepočíta však s prísunom cudzincov. Druhý pilier má zaistiť slušné dôchodky dnešným mladým ľuďom aj pri nízkej pôrodnosti.