"Priemerná výška doživotných dôchodkov z II. piliera vyplácaných životnými poisťovňami predstavovala za rok 2019 mesačne 21,77 eura. Je to o 1,61 eura menej, ako životné poisťovne vyplácali v roku 2018,“ uviedla Sociálna poisťovňa. Tá má zo zákona prístup k informáciám o výške súkromných dôchodkov. Od decembra 2018 do decembra 2019 vzrástla hodnota priemerného štátom vyplácaného starobného dôchodku zo 444,26 eura na 460,39 eura.

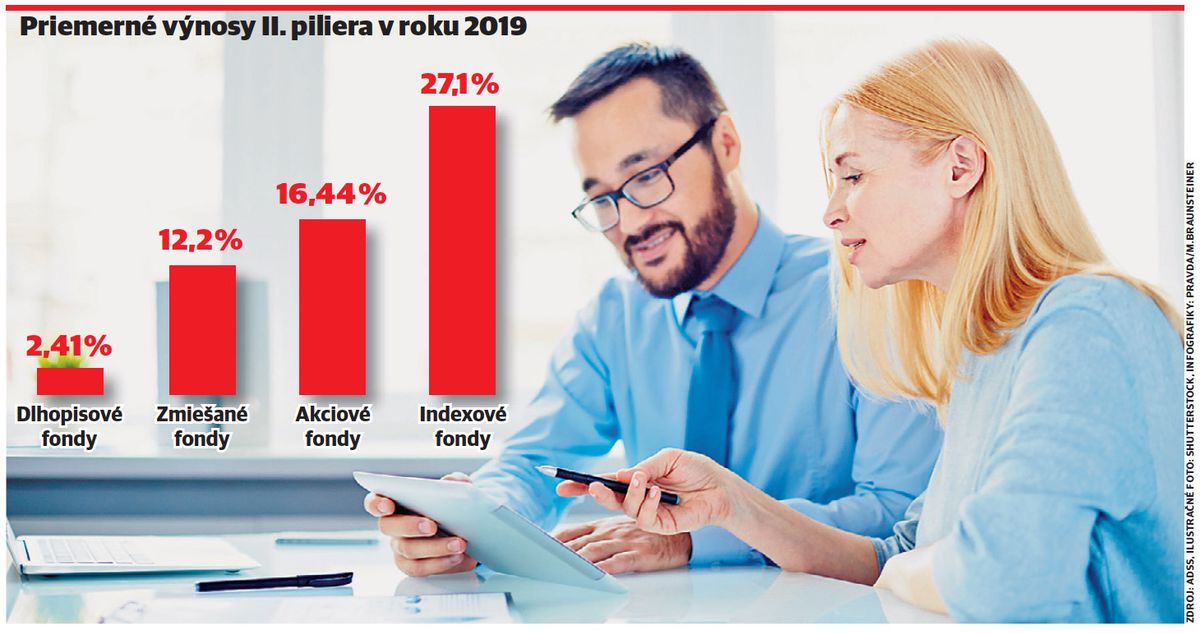

V II. pilieri má približne 1,4 milióna Slovákov investovaných 9,36 miliardy eur. Peniaze ľudí v minulom roku najlepšie zhodnotili indexové fondy, ktorých ročný výnos sa pohyboval od 21,2 percenta do 28,6 percenta. Nasledovali akciové s výnosmi od 11,6 percenta do 24,4 percenta, zmiešané s od 11,7 do 12,7 percenta. Najmenej peniaze ľudí zhodnotili dlhopisové fondy, ktorých výnosy sa pohybovali od 0,88 do 4,93 percenta.

Po dobrom roku príde slabší

"Tento rok sa akciovým trhom pravdepodobne nepodarí zopakovať rekordné rasty z minulého roku,“ povedal predseda Asociácie dôchodkových správcovských spoločností (ADSS) Miroslav Kotov. Podľa neho sa hlavne mladým ľuďom neoplatí mať uložené peniaze v slabo zarábajúcich garantovaných fondoch. Tie ako jediné ponúkajú garanciu doplatenia prípadných strát z peňazí dôchodkových správcovských spoločností. V lepšie zarábajúcich fondoch si prípadné straty zaplatia ľudia z vlastných peňazí a toto pravidlo platí pre zmiešané, akciové a indexové fondy. V minulosti napriek riziku straty najviac peňazí zarobili ľudia, ktorí niekoľko desiatok rokov investovali do akciových a indexových fondov.

Minuloročné rasty akciových trhov nemali žiaden vplyv na zvyšovanie súkromných dôchodkov a v tomto roku II. pilieru výrazne pomôže štát. Priemerne zarábajúci človek mal v roku 2015 v druhom pilieri ušetrených 7 360 eur. V tom čase si za tieto peniaze mohol kúpiť súkromný dôchodok vo výške 21 eur a zvyšných 376 eur aj naďalej poberal od štátu. Penzia vyplácaná z prvého aj druhého piliera dosiahla výšku 397 eur. Ak by sa ten istý človek spoliehal v starobe len na štát, poberal by dôchodok vo výške 422 eur. V tomto prípade strata na vstupe do II. piliera predstavovala sumu 25 eur.

Štátne dôchodky sa zvyšujú

Namiesto tlaku na zvyšovanie súkromných penzií sa štát rozhodol zvýšiť ľuďom nachádzajúcim sa v II. pilieri štátne dôchodky. Priemerne zarábajúcemu človeku sa štátom vyplácaná penzia zvýši o 13 eur a výsledná strata klesne na 12 eur za mesiac.

Vysoké marže súkromných poisťovní už odchádzajúca vláda nestihla vyriešiť. Ak si človek za 7 360 eur kúpi doživotnú penziu vo výške 21 eur, tak musí žiť minimálne 30 rokov, aby od poisťovne dostal viac peňazí, ako do nej vložil. Ak umrie skôr, pozostalí dostanú len minimum peňazí. Dedenie sa totiž vzťahuje len na dôchodky vyplácané počas prvých siedmich rokov života na penzii. Ak niekto umrie po troch rokoch života na dôchodku, pozostalí zdedia 1 008 eur.

Súkromný dôchodok na rozdiel od štátneho nebude vôbec valorizovaný. Prípadný prudký rast cien tak môže v priebehu rokov úplne vymazať jeho hodnotu. V roku 1999 sa za 100 eur dalo nakúpiť toľko vecí ako v roku 2019 za 197 eur. Súkromné poisťovne síce ponúkajú aj možnosť kúpenia dôchodkov každoročne zvyšovaných o dve percentá. Tie sú ale výrazne nižšie ako nevalorizované penzie a z tohto dôvodu nie je veľmi veľký rozdiel medzi valorizovanými a nevalorizovanými súkromnými penziami.