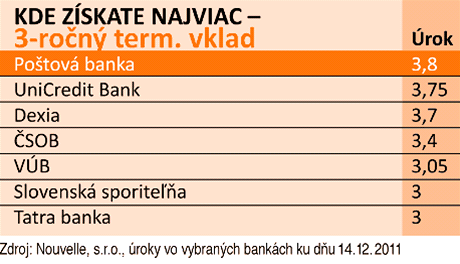

Aj keď je sporiacich produktov v bankách neúrekom, iba pomaly si zvykáme na novšie formy sporenia a najväčšiu dôveru v nás vzbudzujú tie tradičné, napríklad termínované vklady. Sporiteľov dlhodobo oslovujú garantovaným úrokom a sú v ponuke väčšiny bánk. Aj keď patria medzi produkty s dlhšou viazanosťou, drvivá väčšina z nich spravuje peniaze iba po dobu jedného roka. Z toho vyplýva, že na jednej strane nás láka vyšší úrok, na druhej strane si nechceme peniaze viazať na dlhé obdobie. Do popredia sa však pomaly dostávajú aj termínované vklady s dvoj alebo trojročnou viazanosťou, nakoľko v súčasnosti ponúkajú zaujímavé úročenie.

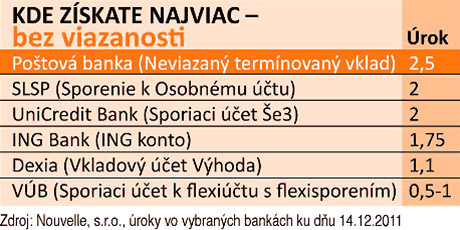

Medzi novšie typy sporiacich produktov patria sporiace účty bez viazanosti alebo s minimálnou viazanosťou, zvyčajne pár dní. Ide o samostatné účty alebo podúčty k bežným účtom. Na rozdiel od termínovaných účtov je prístup k uloženým peniazom omnoho flexibilnejší. Keďže sporitelia stále najviac reagujú na úrokovú sadzbu, sporiace účty zostávali pre nižšie úročenie v úzadí. Ich hlavnou výhodou je však rýchla dostupnosť úspor, bez sankčného poplatku za výber.

Pre sporiteľov, ktorí chcú zhodnotiť svoje úspory ale nechcú si peniaze viazať na dlhšie obdobie, pripravila Poštová banka Neviazaný termínovaný vklad, ktorý mala v limitovanom období v ponuke aj po minulé roky. Tento produkt je jedinečnou kombináciou najlepších vlastností klasického termínovaného vkladu a bežného účtu. Na rozdiel od klasického termiňáku peniaze nie sú v banke zhodnocované počas vopred dohodnutého obdobia, dĺžku sporenia si určuje sporiteľ. Hlavnou výhodou je, že úspory sa dajú kedykoľvek bezplatne vybrať. V porovnaní s konkurenčnými bankovými produktmi bez viazanosti je navyše úročený najlepšou úrokovou sadzbou na trhu 2,5 percenta ročne. Otvorenie aj vedenie vkladu je bezplatné, šetriť je možné už od 1 eura.

Ako správne sporiť radí hovorkyňa Poštovej banky Eva Sagálová:

- ak sa vám doteraz nedarilo šetriť, začnite si odkladať menšie sumy, ale pravidelne,

- najlepší čas na sporenie je hneď po výplate, kým sa vám peniaze nerozkotúľajú,

- sporiť by ste nemali doma, ale v banke, tam peniaze nielen zarobia ale zároveň sú v bezpečí,

- zriaďte si účet, ktorý budete používať iba na sporenie,

- zorientujte sa v ponuke bánk a nájdite si taký produkt, ktorý vám najviac vyhovuje,

- myslite na to, ako dlho si plánujete šetriť a kedy budete peniaze opäť potrebovať, uľahčí vám to výber správneho produktu,

- detailne si naštudujte podmienky produktu, pre ktorý ste sa rozhodli,

- ak si neviete rady, obráťte sa na odborníka alebo známych, ktorí majú so sporením skúsenosti,

- rozložte svoje peniaze rôznorodo – časť dajte na produkty, kde ich máte stále poruke, časť investujte na dlhšie obdobie s garantovaným výnosom a zvyšnú časť môžete investovať aj do rizikovejších produktov, ale za to s atraktívnym výnosom,

- nikdy však nesiahajte po zložitých produktoch, ktorým nerozumiete.

Eva Sagálová, hovorkyňa Poštovej banky